公認会計士の転職先は「監査法人」や「会計事務所」のイメージが強く、一般企業には転職できないのか不安になる方は少なくありません。

公認会計士は監査業務ができる唯一の国家資格として需要が高い他、近年はワークライフバランスの意識が高まったことで、一般企業へ転職する公認会計士の方も増えてきました。

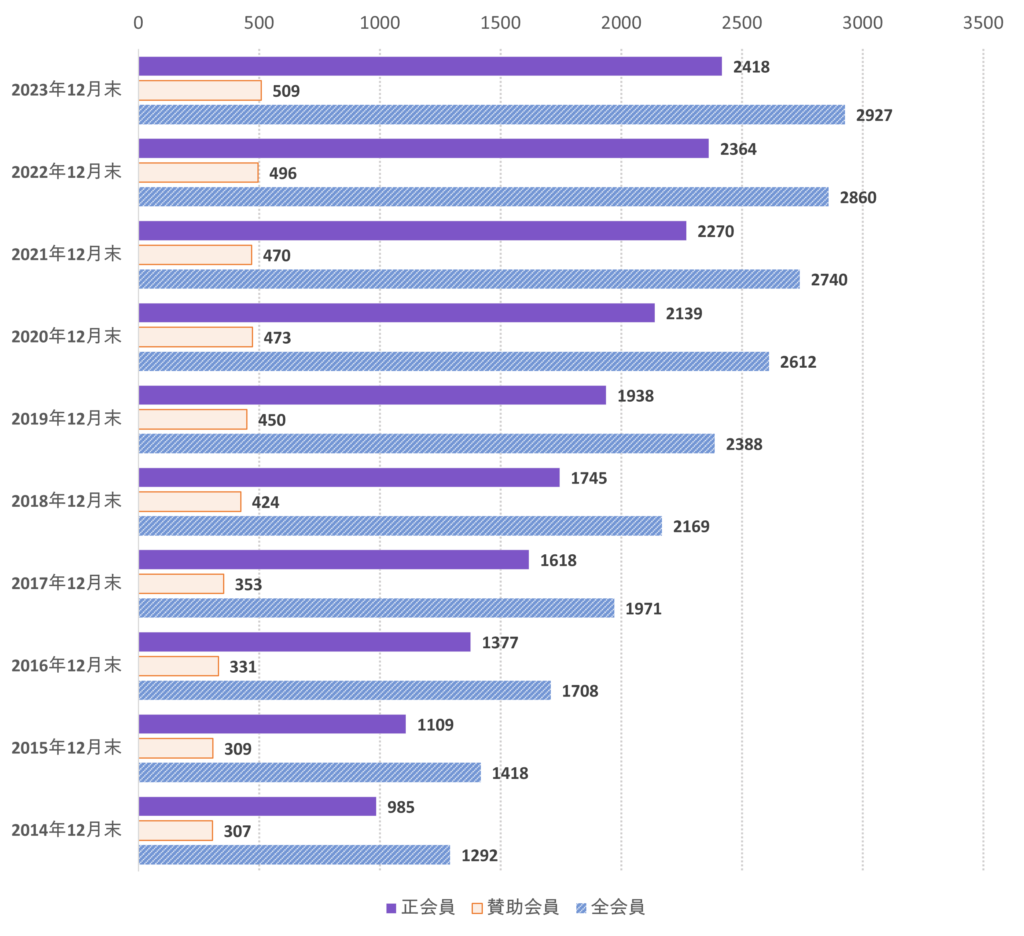

図:組織内会計士ネットワーク会員数 2,927名(2023年12月末時点)

しかし、公認会計士が一般企業へ転職する際はメリット・デメリットがあるため、将来のキャリアも踏まえて判断しないと転職を失敗する事態になりかねません。

本記事では、公認会計士が一般企業で携わる仕事の内容や、一般企業に転職するメリット・デメリットについて解説していきます。

関連記事:【2025年】企業内会計士の年収とは?年収ダウンの実態と実質的に上がるケースを解説

公認会計士が一般企業で任される仕事内容とは

公認会計士が一般企業で任される仕事内容・部署は主に次の6つです。

IPO準備対応に関しては上記で説明済みのため、ここでは割愛します。

- 経理業務

- 財務業務

- IR関連業務

- 経営企画

- 内部監査

- 最高財務責任者

それぞれ詳しく解説します。

経理業務

公認会計士が経理業務で担当するのは、個別決算や連結決算、税効果会計など、専門性および難易度の高い業務を担当することが多いです。

また、会社によっては監査法人との調整や投資家向け有価証券報告書作成の開示業務、IFRS導入、グローバル展開している場合は海外子会社とのやりとりなどを任せられる可能性もあります。

関連記事:公認会計士がワークライフバランスを実現できる転職先と転職時の注意点

財務業務

財務業務では、予算を含めた財務・経営戦略の立案や、資金の調達、企業が保有している資金・投資の管理業務を担当します。監査法人に在籍している場合、クライアントの予算はアドバイザリー業務のみで、予算作成などに携わることはありません。

一般企業に転職した場合は企業財務全体に携われます。

IR関連業務

IR(Investor Relations)とは、株主・投資家などに向けた広報のことです。株主・投資家はIRより公平に開示された情報を見て、経営状況を判断して投資判断します。

公認会計士とIR業務は親和性が高いため、一般企業に転職後、IR関連業務に携わる方は非常に多いです。ただし、IR関連業務は企業によって独立した部門として配置されている場合と、経理財務部や広報部などに含まれている場合があります。

そのため、IR関連業務に携わりたい方は、転職を希望している企業の体制がどうなっているか確認しておくことが大切です。

関連記事:IR担当への転職に強い転職サイトおすすめ6社比較|転職成功のポイントと適性・必要なスキルも解説

経営企画

経営企画は経営者に近い立場で、予算・経営戦略の策定・実行の他、業績の評価など、経営に関する業務に携わります。

ただ、経営企画は競合他社の分析などにも携わらなければならないため、ITやマーケティング、M&Aなどの幅広いスキルを身に付けておかなければなりません。

関連記事:経営企画職に人気の転職エージェントおすすめ7社比較と転職成功ポイント・求人状況や必須能力まで

内部監査

内部監査とは、企業内で独立している監査組織が、財務会計・業務などの調査・評価をして助言したり、内部監査統制報告書の作成をしたりすることです。

金融商品取引法や会社法により上場企業では監査組織が義務化されている他、コンプライアンスやガバナンス強化の意識の高まりで、ニーズも高くなってきています。

関連記事:内部監査の仕事内容と役割について|外部監査との違いや必要な資格・年収相場についても解説

最高財務責任者(CFO)

最高財務責任者、「CFO(Chief Financial Officer)」はCFOに次ぐ経営幹部のことです。CFOの業務内容は資金調達や財務戦略など、多岐にわたり、企業活動を財務の面からマネジメントする役割があります。

また、企業によってはCFOを中途採用し、IPO準備を任せることもあります。

関連記事:CFOの役割や直面している課題とは?市場動向やキャリアパスも解説

公認会計士が一般企業に転職する難易度は高くない

公認会計士は監査業務の経験を活かして監査にクリアできる決算書を作成できることから、一般企業では高い評価を得やすく、転職しやすい職種です。

具体的には次の点が評価されます。

財務・会計のエキスパートであること

財務・会計のエキスパートであることから、経理・財務管理を任せる人材として重宝されます。そのため、経理・財務や内部監査、経営企画などの専門部署に公認会計士を採用するニーズが高まり、需要が高まっています。

以上の点から、一定期間経験を積んだ公認会計士が一般企業に転職する難易度はそこまで高くありません。

IPO準備における監査法人対応の実務・知見があること

IPO準備を進めている企業の場合、公認会計士をIPO準備チームへ配属したいというニーズも多いです。IPO準備の具体的な業務内容としては、上場申請書類といった書類作成、IPOのスケジュール作成などが挙げられます。

上場するためには監査法人でIPO監査を実施しなければならないため、上場審査基準を満たしていない部分を社内で見つけられる公認会計士の存在は非常に大きいです。

また、IPO準備に参画してIPOを達成、上場後の制度会計業務を経験すれば、キャリアの大きな強みとなります。

関連記事:IPO準備における経理・財務の役割と実務|IPO・上場準備経験者の市場価値が高い理由

公認会計士が一般企業へ転職する4つのメリット

公認会計士が一般企業へ転職する際のメリットは次の4つです。

- 視野・価値観を広げられる

- ワークライフバランスを確保できる

- キャリアの幅を広げられる

- 福利厚生が手厚い

それぞれ詳しく解説します。

視野・価値観を広げられる

公認会計士が一般企業へ転職するメリットとして、視野・人脈を広げられることが挙げられます。監査法人に所属している方は公認会計士がほとんどであるため、同じ考えや価値観を持っている方が多いです。

同じ職種の方と競争しながら専門知識を深められるのがメリットである一方、価値観に多様性がないため、視野が狭くなりがちです。

一般企業の場合はさまざまな方たちと仕事ができるため、多様な価値観に触れられるため、監査法人だけで仕事していた時よりも視野を広げられます。

関連記事:中小監査法人への転職はおすすめ!5つの理由と大手監査法人(BIG4)にはないメリットとは

ワークライフバランスを確保できる

ワークライフバランスを確保できるのも、公認会計士が一般企業へ転職するメリットの1つです。監査法人で働いている場合、決算準備の開始時期から数か月間は深夜まで残業するのが当たり前の状況になりやすいです。

また、繁忙期でない場合も顧客からの要望で急な残業が発生しがちなため、ワークライフバランスの両立が難しいと言わざるを得ません。

一方、一般企業の場合は業務内容が安定している場合が多いため、ワークライフバランスを維持しやすく、趣味や家族を大切にできます。

キャリアの幅を広げられる

キャリアの幅を広げられるのも、公認会計士が一般企業へ転職するメリットといえます。監査法人での経験しかない場合、専門性を高められるのは監査業務だけです。

そのため、別の監査法人へ転職するのであれば強みとしてアピールできますが、監査法人以外だとキャリアの選択肢が狭まってしまいます。

一方、一般企業に転職すれば、監査業務以外の経験も積めるため、再転職活動のアピールポイントにもつなげられるため、キャリアの幅を広げられます。

福利厚生が手厚い

大手・準大手の監査法人もある程度の福利厚生はありますが、一般企業と比べると手厚くありません。手厚い福利厚生を受けたいというのであれば、一般企業への転職がおすすめです。

ただし、福利厚生の内容は企業によって異なるため、必ずしも福利厚生が充実しているとはいえません。また、一般企業よりも監査法人の方が、年収が高い傾向にあるため、総合的にみると一般企業と監査法人で待遇面にそれほどの差がない場合もあります。

公認会計士が一般企業へ転職する3つのデメリット

公認会計士が一般企業へ転職するデメリットは次の3つです。

- 給与が下がる可能性が高い

- アドバイザリー業務に戻りづらくなる

- ルーティンワークが多くなる

それぞれ詳しく解説します。

給与が下がる可能性が高い

監査法人は激務を強いられることが多いため、給与が一般企業よりも高く設定されていることが多いです。そのため、幹部候補として採用されるのであれば、一般企業に転職しても給料の維持もしくはアップが期待できます。

しかし、一般社員として中途採用されるのであれば、給与が下がる可能性が高いです。

一般企業へ転職する場合、給与が下がっても生活できるか、給与が下がるデメリットを超えるメリットがあるかなどを総合的にみたうえで転職するか判断する必要があります。

経理からはアドバイザリー業務に戻りづらくなる

一般企業に転職して経理・財務業務に携わった場合、監査法人で培った一般的な会計業務のスキルをそのまま活用できます。一方、一般企業に転職した場合、アドバイザリー業務に携わることはほぼありません。

そのため、一般企業から監査法人に再転職した場合、アドバイザリー業務に戻りづらくなるといったデメリットもあります。

ルーティンワークが多くなる

監査法人の仕事に一通り慣れてくると、業務がルーティン化されてしまいますが、一般企業も監査法人と変わりません。特に経理業務は仕訳などのルーティンワークが多く発生しやすいです。

ルーティンワークが苦手・つまらないという理由で監査法人を退職する方は多いですが、そのような方が一般企業に転職しても、同じようなことで悩んでしまうでしょう。

公認会計士が一般企業に転職した際の失敗事例とは?

公認会計士が一般企業に転職した際の代表的な失敗事例として次の6つが挙げられます。

- 残業時間が多くライフワークバランスを確保できなかった

- ルーティンワークが嫌で監査法人を辞めたのにルーティンワークばかりだった

- 企業風土と相性が合わなかった

- 福利厚生が充実していなかった

- 教育制度が充実していなかった

- キャリアの幅を広げるほどの経験を積まなかった

転職で失敗しないためには、SNSや転職エージェントなどを上手く活用しながら、しっかりと情報収集したうえで転職先を選ぶことが大切です。

一般企業以外の公認会計士の代表的な転職先候補

一般企業以外で公認会計士の代表的な転職先候補は次の3つです。

- 監査法人

- コンサルティングファーム

- 公認会計士事務所・税理士法人

それぞれ詳しく解説します。

監査法人

監査法人は公認会計士のスキルを最も活かせるため、転職先として選ばれることが多いです。中小監査法人から大手監査法人への転職はもちろん、大手監査法人から中監査法人へ転職するケースも少なくありません。

大手監査法人・中小監査法人、それぞれに特徴があり、メリット・デメリットは異なります。また、同規模の監査法人であっても環境や待遇面などは大きく異なるため、しっかりと情報収集したうえで自分に合った転職先を選ぶ必要があります。

コンサルティングファーム

経験を積めばキャリアの幅が広がることから、コンサルティングファームへ転職する公認会計士も多いです。

転職するコンサルティングファームは、公認会計士の経験を最も活かせる財務系コンサルティングファームが多いですが、戦略系コンサルティングファームを選択する方も少なくありません。

関連記事:会計コンサルタントにおすすめの転職エージェント&スカウトサイト19選

会計事務所・税理士法人

公認会計士は無資格で税理士登録が可能なため、企業会計・税務関連の業務経験を積める会計事務所・税理士法人に転職する公認会計士は少なくありません。

また、会計事務所の開業を目指している場合、公認会計士は税務を学ぶために会計事務所・税理士法人に転職します。ただし、公認会計士事務所・税理士法人は監査法人と比べると給与水準がやや低下します。

そのため、転職に失敗しないためには、その先のキャリアをしっかりと見据えておかなければなりません。

まとめ

一般企業でも経理・財務などの専門部署に採用するニーズが高まったことで、公認会計士の需要は高まっており、一般企業への転職はそこまで難しくありません。

「ワークライフバランスを確保できる」や「キャリアの幅を広げられる」といったメリットを享受できることから、一般企業へ転職する公認会計士も多いです。一方、一般企業への転職は「給与が下がる可能性が高い」や「アドバイザリー業務に戻りづらくなる」といったデメリットもあります。

また、経理業務や財務業務、経営企画など、任される仕事内容・部署も多く、場合によっては配置換えで希望外の業務に携わる可能性もないわけではありません。

そのため、転職する前に仕事内容やメリット・デメリットを把握したうえで、今後のキャリアにつながるかどうかしっかりと考えておくことが大切です。