「親が認知症になったときのため家族信託を検討しているが、仕組みが難しい」

「家族信託という制度を検討しているが、メリット・デメリットについて詳しく知りたい」

家族が認知症になってしまったとき財産管理をするための手段として、家族信託は有効です。

ただ専門的なルールが多いうえに、よく比較される成年後見制度と混同しやすく、家族信託を使うべきか判断に迷っている方も多いでしょう。

本記事では家族信託とはなにかや仕組み、成年後見制度との違い、メリット・デメリット、家族信託を利用するか判断する際の基準などを分かりやすく解説しました。

本記事を参照することで、家族信託を使うべきか否か、使う場合どうすればよいかを理解できます。

相続対策として家族信託を活用しようと検討しているが、仕組みや本当に必要かわからずに悩んでいませんか。

結論からいうと、家族信託を利用するには税金や相続の知識が欠かせないため、一度弁護士に相談することをおすすめします。

弁護士に相談・依頼することで、以下のようなメリットを得ることができます。

- 相続対策として家族信託を活用すべきかがわかる

- 家族信託に必要な手続きがわかる

- 依頼した場合、適切な家族信託のプランを設計してもらえる

ベンナビ相続では、相続を得意とする弁護士を地域別で検索することができます。

無料相談はもちろん、電話で相談が可能な弁護士も多数掲載していますので、まずはお気軽にご相談ください。

家族信託とは|わかりやすくいうと信頼できる家族に財産管理を託す制度

家族信託とは、自分が認知症になってしまったときなどに備え、あらかじめ信頼できる家族に財産管理を託す制度です。

認知症などで意思能力が著しく低下すると、資産が凍結されてしまいます。

著しく意思能力が低下した認知症の方が、自分自身で銀行からお金を引き出したりすることは不可能だからです。

銀行の窓口へ行って家族が代わりにお金を引き出そうとしても、窓口担当者は、職務上、本人の意思を確認します。

しかし、その本人が認知症できちんと受け答えができない場合、結果的に資産が凍結されてしまうのです。

家族信託によって家族に財産管理を任せておけば、こういった問題が起こることなく、スムーズに財産管理がおこなえるようになります。

本項では、家族信託の仕組みと、よく比較される成年後見制度との違いをみていきましょう。

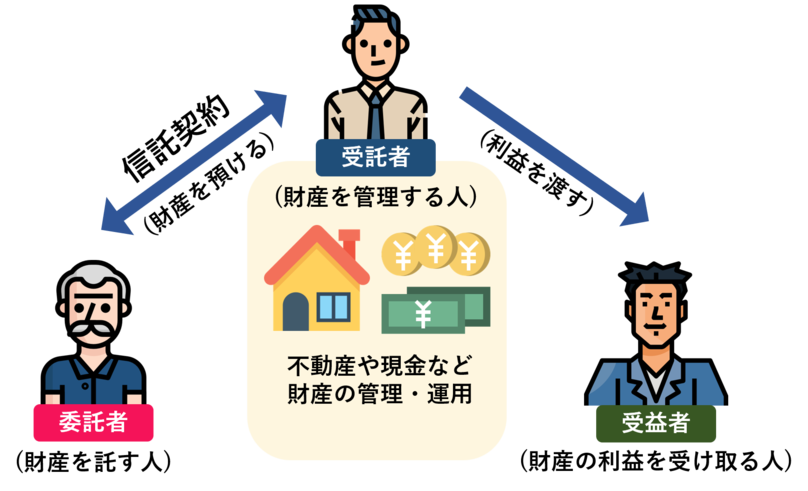

家族信託の仕組み|委託者・受託者・受益者の3者で成り立つ

家族信託は、委託者・受託者・受益者の3者で成り立つ制度です。

それぞれ、以下のような役割があります。

- 委託者:保有財産の管理を受託者に託す人

- 受託者:委託者の財産を管理する人

- 受益者:財産から生じる利益を受け取る人

受託者は財産管理に関するさまざまな権利を獲得しますが、適切に財産を管理する義務も負わなければなりません。

受益者は委託者と同じ人になるケースが一般的です。受託者や受益者は複数人に設定することも認められています。

一例として認知症の母親が持つ財産を子が管理し、財産から生じる利益は母親が受け取るケースで考えてみましょう。この場合、委託者・受益者が親、受託者が子となるわけです。

成年後見制度との違い|家族信託の方が柔軟な財産管理が可能

家族信託は、成年後見制度と比べると財産管理に関する自由度が高くなっています。

成年後見制度とは、認知症などで判断能力が低下した方に代わり、財産管理、生活に関わる契約手続きなどの法律行為の代理を通じて生活支援をおこなう制度です。

成年後見制度で、財産管理などの役割を担う代理人を成年後見人等いいます。

家族信託・成年後見制度は認知症の親などの財産管理を代理人に任せることができるという点で共通しており、比較されることが多いです。

ただ財産管理に特化した家族信託に比べ、成年後見制度は生活に関わる契約手続きなどの法律行為の代理もおこなうなど役割の範囲が広くなっています。

その反面、財産管理に関する自由度は家族信託の方が高いです。

成年後見制度における財産管理は、家庭裁判所の監督のもとで被後見人の財産を維持することが目的となります。

そのため財産の積極的な運用や処分は、原則として裁判所に許可されません。

一方、家族信託であれば権限の範囲内で代理人が財産の運用や処分を自由におこなえます。

家族信託なら不動産売却などの財産売却や相続税対策が目的の支出なども柔軟におこなえるわけです。

そのほか、家族信託と成年後見制度の主な違いは、以下のとおりです。

【家族信託と成年後見制度(法定後見制度)の主な違い】

| 比較項目 | 家族信託 | 成年後見制度(法定後見制度) |

| 目的 | 財産の管理・運用・処分 | 被後見人の財産の管理、生活に関わる法律行為の代理 |

| 財産管理者 | 受託者(委託者が身内を選任するケースが一般的) | 成年後見人等(裁判所が選任) |

| 開始時期 | 原則契約時 | 後見等の開始審判・成年後見人等の選任後 |

| 不動産の処分の可否 | 信託目的の範囲で、自由に処分可能 | 合理的な理由があれば可能(自宅の処分は家裁の許可が必要) |

| 監督機関 | 契約で定められた信託監督人・受益者代理人 | 家庭裁判所・成年後見監督人 |

家族信託をおこなうメリット8つ

次に、家族信託をおこなうメリットを解説します。

1.親が認知症になっても子どもが財産を運用できる

家族信託をおこなうメリットのひとつが、親が認知症になっても子どもが財産を運用できる点です。

たとえば、預貯金の入出金ができるのは基本的に名義人だけなので、親が認知症になり、法律行為が制限されると凍結状態になります。

しかし、家族信託の専用口座を開設すれば、子どもが柔軟に管理できるようになるのです。

また、不動産の管理・運用も受託者となった家族に託せるため、賃貸借や修繕にともなう契約行為が滞る事態を避けられます。

親が認知症になった場合は、受託者の判断で財産を売却することも可能です。

2.信託の内容やルールを自分たちで決められる

家族信託では、信託の内容やルールを自分たちで決められます。

信託する財産の種類や管理・処分の方法、信託契約の終了期限などを、家族の事情にあわせて設定することが可能です。

受託者には大きな負担がかかりがちですが、人数制限はないため、家族で役割分担するのもよいでしょう。

たとえば、現金のほかに不動産などの複数の財産がある場合は、それぞれ別の人物が管理することもできます。

3.死後の財産の承継者を選べる(遺言の機能がある)

家族信託では、死後の財産の継承者を選べます。

法的な効力がある遺言書と同等の機能があるため、遺産相続の不安も解消できるでしょう。

なお、遺言書と家族信託の内容に相違がある場合は、原則、家族信託の契約が優先されます。

4.孫への承継を指定できる(事実上数次相続に対応できる)

事実上数次相続に対応できることも、家族信託のメリットといえるでしょう。

つまり、親から子ども、子どもから孫へ受益者を指定することで、孫に財産を承継させることができます。

遺言書を利用した場合、効力は子どもの世代までしか及ばないので、孫の代になる前に財産が第三者の手にわたる可能性もゼロではありません。

財産を世襲で相続させたい場合は家族信託を利用し、孫の代まで委託者や受益者を決めておくことが可能です。

5.信託の途中であっても受託者を変更できる

家族信託であれば、信託の途中であっても受託者を変更することが可能です。

成年後見人等の変更が原則認められない成年後見制度と比較しても、より柔軟に財産管理を進められます。

たとえば、引っ越しなどによって、受託者が財産管理を続けられなくなることもあるでしょう。

受託者の財産管理方法に問題があり、解任せざるを得ないケースもないとはいえません。

また財産管理に負担を感じ、受託者が辞任したいと希望する場合もあるでしょう。

上記のような事態が生じても、すぐに後任者を選任できれば、財産の管理・運用が滞らずに済みます。

受託者の変更は、委託者と受益者(通常は同一人物である場合が多い)の同意があれば直ちに実行可能です。

なお、委託者と受益者の同意を得られれば、受託者側から辞退することも認められています。

6.共有不動産があるときの認知症対策になる

共有不動産があるときの認知症対策になることも、家族信託のメリットです。

共有不動産に関する各種契約をおこなうには、基本的に共有者全員の同意を得る必要があります。

そのため、一人でも判断能力を失ってしまった場合、賃貸借契約の締結や大規模修繕工事の契約を進めることができなくなる可能性もあります。

しかし、家族信託を利用すれば、自らの共有持分を家族に信託することができます。

共有持分をあらかじめ受託者に集めていれば、受託者のみで意思決定をおこなえるようになります。

7.信託報酬がないので低コストで利用できる

家族信託は信託報酬がないので、低コストで利用できます。

成年後見制度の場合、後見人等に対して月3万円~6万円程度の報酬(家庭裁判所が決定した金額)を支払わなければなりません。

後見内容次第ではさらに高額な報酬が必要になることもあるので、金銭的な負担が大きくなってしまいます。

なお、家族信託をおこなう場合でも、家族間で協議し、特定の受益者に信託報酬を支払うこと自体は可能です。

金額は自由に決められますが、信託報酬は税務上、雑所得に該当します。

年末調整を受ける会社員(給与所得者)が受託者となり、年間20万円以上の信託報酬を受け取る場合には、確定申告が必要になる点には注意してください。

個人事業主・フリーランスの場合は、元々確定申告が必要であるため、信託報酬を雑所得として申告をする必要があります。

8.受託者の自己破産が影響しない(倒産隔離機能がある)

家族信託には、倒産隔離機能があることも覚えておきましょう。

受託者の固有資産と信託財産が切り分けられるため、受託者が自己破産したり、差し押さえを受けたりした場合でも信託財産は守られます。

また、信託財産は委託者の固有財産からも離脱します。

仮に委託者が負債を抱えていたとしても、債務を踏み倒すために信託した場合などを除いて、信託財産が債権者の手に渡ることもありません。

ただし、信託財産を運用した利益を受け取れる「受益権」については、委託者の破産や債務によって差し押さえられる可能性があります。

その結果、信託財産に影響することも考えられる点は注意してください。

家族信託を検討すべきケース5選

家族信託の概要やメリットをみてきました。ここでは、ここまで説明した内容をふまえ、家族信託を検討するとよいケースを5つ紹介します。

1.親の認知症に備えたい場合

親の認知症に備えたい場合は、家族信託を検討してみるとよいでしょう。

認知症によって判断力を失ってしまった場合、預貯金の引き出しなどが難しくなります。

あらかじめ親と信託契約を結んでおけば、受託者の判断で、生活費や介護費用などを信託財産から捻出することが可能です。

また、事業用不動産がある場合も、運用を停滞させずに継続できます。

2.不動産の収益を受託者に管理させたい場合

不動産の収益を受託者に管理させたい場合も、家族信託を検討すべきといえるでしょう。

信託財産の対象には不動産も含まれるので、信託目的の範囲内であれば、受託者が不動産を管理・処分することができます。

また、不動産を共有名義で保有している場合も、家族信託で受託者を決めておけば、将来的に共有者間で揉め事が生じるリスクを抑えられるでしょう。

3.遺言以外の方法で財産を承継させたい場合

家族信託は、遺言以外の方法で財産を承継させたい場合にも有効な手段です。

家族信託には、遺言と同等の機能が備わっています。

親に判断能力がある間に、家族信託として信託財産の管理方法を書面で残しておけば、円滑に財産の承継手続を進められるでしょう。

また、家族信託は遺言と違い、2次受益者(次の次の受益者)の指定も可能です。

家族信託なら、「第一受益者を長男、長男が亡くなったら長男の子ども(孫)を第二受益者にしたい」といった指定もできます。

4.障がいのある子どもに財産を承継させたい場合

障がいのある子どもに財産を承継させたい場合は、家族信託を選択肢のひとつに入れておきましょう。

障がいを有する場合、自分自身では財産管理ができないケースも少なくありません。

そのため、身近な親戚などを受託者に選任し、子どもが受益者になるようにしておけば、安心して財産を承継できます。

5.非上場会社の株式を後継者に承継させたい場合

非上場会社の株式を後継者に継承させたい場合、家族信託を導入することでスムーズに事業承継しやすくなります。

後継者の子どもが未熟で株式の移転をためらっている間に、経営者が認知症になってしまうこともありえるでしょう。

そこで家族信託を利用して、株式の議決権のみ子どもに移し経営者は自益権(配当を受けとる権利)を持っておくのです。これにより、会社の意思決定や事業継承を円滑に進められます。

株式の受益権が移行するわけではないため、贈与税が発生しない点も大きなメリットといえるでしょう。

家族信託を利用するかどうかの4つの判断基準

次に、家族信託を利用するかどうかの判断基準を紹介します。

主に4つの基準があるので、それぞれ詳しく見ていきましょう。

1.委託者が健康かどうか

委託者が健康であれば、自身で適切に財産管理できるので、わざわざ家族信託を利用する必要はありません。

ただし、年齢を重ねるごとに認知症のリスクは高まっていきます。

手遅れになる可能性もあるので、家族信託を利用するタイミングについては、早めに家族で話し合っておくことが大切です。

2.信託するべき財産があるか

信託するべき財産の有無も、家族信託を利用するかどうかの判断基準になります。

家族信託で、信託できる主な財産は以下のとおりです。

- 現金

- 不動産

- 債権

- 有価証券

- 知的財産権

たとえば手元に多くの現金があったり、収益性の高い賃貸不動産を所有していたりしたら、家族信託を積極的に検討するとよいです。

反対に、信託すべき財産が少ないのであれば、家族信託をえらぶ必要性はあまりないでしょう。

なお、年金や生活保護の受給権、農地などの財産は信託することができないので注意してください。

また銀行預金は現金でなく預金債権という扱いになるので、信託することはできません。

銀行預金を信託したい場合は、受託者名義の専用口座(信託口口座)へ委託者の預金を移す方法があります。

3.信頼できる受託者がいるか

家族信託を利用する際は、信頼できる受託者がいるかどうかも冷静に見極めなければなりません。

家族信託は、信頼関係を前提として成り立つ制度です。

たとえば信頼して財産を託せる家族などの受託者がいない場合、家族信託は選べません。

なお家族信託といっても、家族以外でも未成年者以外なら家族信託の受託者になれます。

株式会社や一般社団法人などの法人を受託者に選ぶことも可能です。

財産を任せられる家族がいない場合、信頼できる方や法人などを受託者に選ぶのもひとつの手です。

4.家族からの理解が得られるか

家族からの理解が得られるかどうかも、家族信託を利用する際に注意しておくべきポイントです。

家族信託では、受託者の裁量がどうしても大きくなります。

場合によっては、受託者が親の財産を好き勝手に動かしているように捉えられる可能性も否定できません。

家族信託の手続きを進める際は、事前に当事者以外の家族とも話し合っておくことが大切です。

家族信託の手順・始め方|5つのステップ

ここからは、家族信託の手順・始め方を5つのステップで解説していきます。

1.信託プランを考える

まずは、信託プランを考えることから始めましょう。

どの財産をいつまで信託するのか、誰がどの役割を担うのかなど家族全員で話し合いながら、できるだけ具体的なプランを検討してください。

特に、財産の柔軟な管理や子孫への資産承継といった信託目的は受託者の裁量にも影響してくるため、慎重に設定することが大切です。

また信託プランの計画では、遺産相続も想定しなくてはならないうえ、なにかしらの理由で受託者を変更する必要が生じることもありえます。その結果、当初の計画が成立しなくなることもありえるのです。

家族のみで検討すると失敗してしまうリスクが高いことから、なるべく早めに弁護士へ相談することをおすすめします。

2.信託契約書を作成する

信託プランが設計できたら、信託契約書の作成に移りましょう。

信託契約書には、以下のような項目を記載する必要があります。

- 信託の目的

- 信託する財産と期間

- 委託者・受託者・受益者

- 信託財産の管理方法

- 信託契約の締結日

信託契約書は、あとで有効性について争われるのを防ぐため公正証書で作成することが強く推奨されます。

また信託口口座を開設する場合に、公正証書による信託契約書でないと応じてくれない金融機関が多いので注意してください。

3.信託口口座を開設する

現金や預貯金を信託財産に含めている場合は、受託者名義で信託口口座を開設しましょう。

信託口口座とは、受託者が委託者の財産を管理するための口座です。

受託者が破産したり死亡したりしても影響が及ばないため、信託財産は確実に守られます。

なお、信託口口座の開設自体は必須ではなく、対応してくれる金融機関も多くはありません。

ただし、受託者には自身の財産と委託者の財産を分別管理する義務があるため、信託口口座を開設しておくと安心です。

4.不動産の信託登記をおこなう

不動産を信託する場合は、法務局で信託登記をおこないましょう。

信託登記は法律で義務付けられているうえ、登記を済ませなければ、実質的な管理権限を受託者に移転させることができません。

不動産登記には、主に以下のものが必要になるため事前に用意しておきましょう。

- 固定資産評価証明書

- 不動産の権利証

- 信託契約書などの登記原因証明情報

- 委託者の実印・印鑑証明書

- 受託者の住民票・印鑑

なお、不動産の信託登記では不動産取得税はかかりませんが、登録免許税の支払いが必要です。

登録免許税の税率は0.4%(土地に関しては2026年3月31日まで0.3%)で、固定資産評価証明書に記載の固定資産評価額(千円未満切捨て)にこの税率をかけ税額を算出します。

5.信託財産の管理・運用を始める

信託口口座の開設や不動産登記が終われば、実際に信託財産の管理・運用がスタートします。

具体的には、不動産にかけている各種保険の名義変更や引落口座の変更、信託財産に賃貸不動産が含まれている場合は、管理委託契約などの変更などが必要です。

また、年に1度、賃借対照表損益計算書といった、信託財産に関する収支がわかる資料や信託財産の概況がわかる資料を作成し、受益者へ報告する義務があります。

家族信託を弁護士に相談・依頼する5つのメリット

家族信託を検討する際は、弁護士に相談・依頼することをおすすめします。以下、弁護士に相談・依頼する5つのメリットをみていきましょう。

1.成年後見制度のアドバイスももらえる

弁護士に相談すれば、成年後見制度についてアドバイスをもらうことができます。

家族信託の目的は、あくまでも委託者の財産管理です。

もし身上監護が必要になった場合は、家族信託でなく成年後見制度を利用しなければなりません。

成年後見制度であれば、介護施設への入所手続きや病院への入退院手続きなども後見人等がおこなえます。

しかし、成年後見制度は高額な費用がかかる可能性があることや、途中で辞められないことなど、さまざまなハードルがあるのも事実です。

弁護士に相談すれば、家族信託と成年後見制度のどちらを利用するべきかなどのアドバイスをしてもらえるでしょう。

信頼できる弁護士であれば、成年後見人等になってもらうこともできます。

2.効果的な信託プランを設計してくれる

効果的な信託プランを設計してくれる点も、弁護士に相談するメリットのひとつです。

弁護士であれば、当事者の意向はもちろん、家族構成や財産の状況なども加味したうえで、信託プランを練ってくれます。

家族間で信託プランを設計すること自体は可能ですが、法律や財産管理の知識がなければ、重要なポイントを見落としてしまうこともあるでしょう。

信託プランの設計は円滑に手続きを進めていくための大切な作業なので、できるかぎり弁護士の意見を参考にすることを推奨します。

3.法的に有効な信託契約書を作成してくれる

法的に有効な信託契約書を確実に作成してもらえる点も、弁護士に相談・依頼するメリットです。

信託契約書は書き方を誤ると、法的な効力を失ってしまうことがあります。

あいまいな表現や情報の不足などが原因となって、トラブルが生じるケースも珍しくありません。

弁護士に依頼すれば、内容・形式ともに不備のない信託契約書の作成が可能です。

4.信託契約の変更にも対応してくれる

弁護士に相談・依頼するメリットのひとつが、信託契約の変更にも対応してくれる点です。

多くの場合、家族信託は長期間にわたって運用されます。

そのため、受託者が遠方に引っ越したり、信託財産が増減したりといった事態が生じ、信託契約の変更が必要になることも少なくありません。

弁護士であれば、そのときの状況にあわせて、臨機応変に変更契約の手続きを進めてくれます。

迅速に変更契約を締結することは、余計なトラブルの発生を未然に防ぐことにもつながるでしょう。

5.遺留分のトラブルに対応してくれる

弁護士であれば、遺留分のトラブルにも対応してくれます。

遺留分とは、一定範囲の相続人に対して法律上保証されている相続遺産の取得分です。

信託契約書の内容が遺留分を侵害している場合、高い確率で相続者間のトラブルが発生してしまいます。

遺留分のトラブルは複雑で長期化しやすいことから、あらかじめ信託契約書をチェックしてもらうとよいでしょう。

また信託契約の変更前に委託者が亡くなってしまい、遺留分の問題が残っていた場合も、生前から弁護士が関わっていれば解決しやすくなります。

家族信託でかかる費用|自力でおこなう場合と専門家に依頼する場合

次に、家族信託でかかる費用を、自力でおこなう場合と専門家に依頼する場合にわけて解説します。

自分で対応する場合

家族信託を自分だけでおこなう場合は、主に以下の費用がかかります。

- 戸籍謄本発行手数料:450円

- 印鑑証明発行手数料:300円

- 公正証書作成費:5,000円~

- 信託口口座開設費:5万円~10万円程度

- 信託契約書用収入印紙代:200円

公正証書による信託契約書の作成費用は、信託財産の額によって変動します。

100万円以下なら5,000円で済みますが、100万円を超えると7,000円、200万円を超えると1万1,000円はかかります。

また、不動産がある場合は、以下の費用も追加で発生します。

- 登記事項証明書発行手数料:500円前後

- 固定資産税評価証明書発行手数料:300円

- 登録免許税:4%(土地に関しては2026年3月31日まで0.3%)

弁護士や司法書士に依頼する場合

弁護士や司法書士に依頼する場合は、上記の金額に加えてコンサルティング料と登記代行費用が必要になります。

コンサルティング料は信託財産が多いほど高くなり、目安は信託財産の0.1%~1%(最低でも30万円)です。

登記代行費用は、信託財産に不動産が含まれる場合に、登記手続きを司法書士へ依頼するための費用です。

依頼先によって価格設定は異なりますが、10万円前後を目安に考えておくとよいでしょう。

詳しくは、依頼前に弁護士や司法書士に確認してみましょう。

家族信託を利用する前に知っておきたい注意点

ここからは、家族信託を利用する前に知っておきたい注意点を3つ紹介します。

あとから後悔することのないように、あらかじめポイントを押さえておきましょう。

1.家族信託では身上監護に関する契約はできない

前提として、家族信託では身上監護に関する契約はできません。

身上監護とは成年後見制度において、後見人が対象者の代わりに生活・医療・介護などの契約手続きをして、対象者の暮らしをサポートすることです。

家族信託の主な目的は、財産管理です。

家族信託の受託者であっても、たとえば老人ホームの入所手続きなどを自己判断で進めることは認められません。

身上監護が必要になったときは、成年後見制度の利用を検討しましょう。

家族信託と成年後見制度を併用することも可能です。

2.家族信託を利用しても直接的な節税効果は期待できない

家族信託の仕組み自体に、直接的な節税効果は期待できない点に注意してください。

多くの場合、家族信託によって子どもに財産管理の権限を与えられますが、財産の受益権は親が持ったままです。

そのため、親が死亡すれば新たな受益者に対して、通常通りの相続税が課税されることを覚えておきましょう。

一方、委託者と受益者が異なる場合は、財産が委託者から受益者に贈与されたとみなされるため、受益者には贈与税が課せられます。

なお、家族信託をすることによって、委託者の意思能力が失われたあとも相続税対策のための支出を続けられるといったメリットはあります。

3.信託財産の管理・処分をする受託者の負担が大きい

家族信託を利用する場合、受託者の負担が大きいことも理解しておきましょう。

まず、受託者は財産の管理責任を負います。

たとえば、信託された不動産で過失のある事故が発生し、損害賠償を請求された場合、信託財産でまかなえない分は受託者が支払わなければなりません。

また、財産に関する報告書類などを作成し、受益者や税務署に提出することも受託者の義務です。

さらに、受託者が信託財産に関する契約行為をおこなった場合は、関係資料を10年間保存しなければなりません。

一人の受託者に負担を集中させないためにも、複数人で分担するなどの工夫が必要です。

家族信託に関するよくある質問

最後に、家族信託に関するよくある質問に回答していきます。

同様の疑問を抱えている方は参考にしてみてください。

Q.家族信託はいつごろ始めるのが良いのか?

家族信託契約の締結は、親に十分な判断能力がある間に済ませておくことをおすすめします。

一般的に、認知症は65歳以上になると発症しやすくなるため、親の年齢が60歳~65歳の時期に始めるのがよいでしょう。

もし認知症を患い判断能力を失ってしまうと、法律行為が制限され、家族信託契約を締結できなくなるので注意してください。

Q.家族信託ではほかの所得と損益通算することができるのか?

家族信託では、ほかの所得との損益通算は認められていません。

そのため、例えば信託している不動産の事業が赤字になった場合、当該不動産を信託財産としていない場合と比べて所得税が高くなる可能性があります。

また赤字の繰越処理もできないので、信託する事業の収益性についてよく検討しなくてはなりません。

Q.すでに銀行口座や投資口座が凍結されている場合はどうすれば良いか?

判断能力が欠如し、資産が凍結されてしまうと、家族信託は利用できなくなります。

法定後見制度を使って、資産凍結を解除しなければなりません。

家庭裁判所に選任された後見人等であれば、本人の代わりに財産管理や契約行為ができます。

さいごに|家族信託を検討しているなら一度弁護士に相談を!

家族信託は信頼できる家族などに財産管理を任せられる制度で、親の認知症対策としても有効です。

一方で信託プランや信託契約書の作成には、専門的な知識が求められます。

重要事項を契約に含めていなかったなど不備があった場合、契約自体が無効になるといったトラブルに発展することも少なくありません。

そのため家族信託を検討する際は、相続問題を得意とする弁護士に相談することが推奨されます。

弁護士に相談すれば適切なアドバイスを受けられるうえ、対応を依頼すれば契約書を作成してもらうことも可能です。

弁護士の力を借りれば、スムーズに家族信託の手続きをすすめられるうえにトラブルも予防できるでしょう。

全国の弁護士を検索できるポータルサイト「ベンナビ相続」では、相続問題に注力する弁護士が多数登録されています。

地域別や無料相談の可否といった条件での検索も可能なので、希望の条件にあう弁護士を簡単に探せるでしょう。