「催告書」とは、借金返済が滞っているときに送られてくる文書です。

通常、請求書や督促状よりも強い意味をもち、法的手続を予告するものも多くあります。

今までより強く返済を迫る内容に、プレッシャーを感じた方もいるのではないでしょうか。

本記事では、催告書を受け取って不安を感じている方のために、以下のことを中心に解説します。

- 催告書の法的効果

- 督促状や請求書との違い

- 催告書を無視するとどうなるか

また、ただちに支払いができない場合の対処方法についても詳しく説明するので、返済期限に間に合わないと悩んでいる方も、ぜひ参考にしてみてください。

そもそも催告書とは?主に二つの役割がある

まずは、催告書とは何かを詳しく解説します。

催告書の主な役割を理解し、なぜ催告書が自分に届いてしまったのかを把握することから始めましょう。

債務者に対して最終的な警告をおこなうためのもの

催告書は、債務者に対して最終的な警告をおこなうためのものです。

返済が滞った場合、債権者はまず督促状を送付します。

それでもなお、債務者が返済に応じない場合には催告書を送付し、法的措置を予定していることを告知するのです。

具体的には、催告書のなかに「期限内に支払いがなければ、法的手段を取ります」などと記載されます。

そのため、催告書を受け取った場合には最終通告であることを念頭に置いたうえで、迅速に対応するようにしましょう。

時効になるのを防ぐためのもの

催告書には、時効の完成を防ぐ役割もあります。

借金の時効は、「債権者が権利を行使できることを知ったときから5年」または「権利を行使できるときから10年」です。

時効が援用されると、債権者は債務者に対して返済を求めることができなくなります。

しかし、催告によって、時効の完成が6ヵ月間猶予されることが法律で定められています。

(催告による時効の完成猶予)

第百五十条 催告があったときは、その時から六箇月を経過するまでの間は、時効は、完成しない。

そのため、時効の完成が迫っている場合には、送付日などが証拠として残る「内容証明郵便」で催告書が送付されてくることがあります。

なお、催告書はオンラインの電子内容証明郵便で届くこともあります。

催告書と督促状の違い

催告書と督促状の大きな違いは、警告の度合いにあります。

督促状は支払い期限が過ぎた段階で、はじめに送られる文書なので、警告の度合いは比較的低いものと考えられます。

一方で、催告書は督促状が無視された場合に用いられるものであり、警告の度合いは非常に高いです。

そのまま放置を続けると、裁判に発展する可能性もあります。

なお、文書のタイトルが「催告書」か「督促状」であるかは、重要ではありません。

たとえ「督促状」として通知されていても、内容証明郵便で送付され、法的措置などにも言及されているのであれば、「催告書」と同様の効力をもちます。

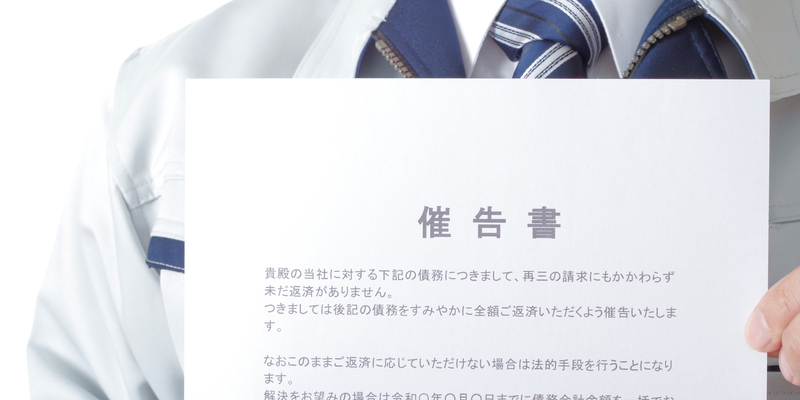

催告書の文例

催告書の代表的な文例は以下のとおりです。

| 催告書

令和〇年〇月〇日

〇〇様

〒〇〇〇-〇〇〇〇 〇〇県〇〇市〇番〇号 株式会社〇〇 代表者代表取締役〇〇

令和〇年〇月〇日付で当社から借り入れた〇円の返済が遅延しており、現在〇円が未払いの状態になっています。

つきましては、令和〇年〇月〇日までに、上記金額と遅延損害金〇円を以下に記載する銀行口座に入金してください。期限内に入金を確認できない場合は、民事訴訟や強制執行などの法的措置に移行します。

【入金先】

金融機関名:〇〇銀行 支店名:〇〇支店 預金種別:普通預金 口座番号:〇〇 口座名義: カ)〇〇

|

法的措置について言及されている場合は最終警告されているものと捉えて、早急に対応するようにしましょう。

催告書が届いたときに取るべき対応の流れ

ある日突然催告書が届いたら、戸惑ってしまうでしょう。

強い言葉で請求を迫る内容を見ると、「すぐに支払わなければ」と慌ててしまうかもしれません。

しかし、催告書が届いたら、支払う前にいくつかの点について確認すべきです。

以下では、実際に届いたときに取るべき対応の流れを解説します。

心当たりのある借金かどうかの確認

まずは、催告書の送り主である債権者や請求内容に、心当たりがあるかどうかを確認しましょう。

近年、身に覚えのない架空請求詐欺も横行しています。

なかには巧妙で見分けにくいものもあるため、一見すると判断できないかもしれません。

国民生活センターや消費者庁、警視庁などでは、架空請求詐欺の実例を挙げて警告をおこなっています。

送り主や請求内容に身に覚えがないと思ったら、以下のサイトで確認してみてください。

【参考元】

「利用した覚えのない請求(架空請求)」が横行しています|独立行政法人国民生活センター

ただし、なかには貸金業者の合併、名称変更、または債権譲渡などで債権者名が変わっている場合もあります。

また、保証人になっている場合、主債務者の未払いなどによって請求書が届くことも考えられるでしょう。

そのため、差出人が誰かというよりは、債務の内容に覚えがあるかという点に着目してください。

時効が成立しているかの確認

債務の内容について身に覚えがあったら、次に時効が成立していないかどうかを確認しましょう。

借金の時効期間は、「債権者が権利を行使することができることを知ったときから5年」または「権利を行使することができるときから10年間」です(民法第166条第1項)。

貸金業者などから借り入れた場合、契約書に返済期日が記載されており、期日になれば債権者が権利を行使できることが明らかになっているので、原則5年が経過すると消滅時効を迎えます。

そして、時効期間が経過している場合は、返済意思がないことを示すために「消滅時効の援用」をする必要があります。

しかし、時効が完成していることに気づかず、支払いに応じてしまうと、消滅時効の援用ができなくなり、借金返済の債務が残ってしまうのです。

とはいえ、時効が成立しているのかどうかの判断が難しいこともあるので、自分で債権者に連絡する前に、一度弁護士に相談してみるとよいでしょう。

なお、2020年3月31日以前に信用金庫、住宅金融支援機構、個人などから借り入れた債務の時効期間は10年となっています。

【支払えるとき】すぐに支払う

心当たりのある債務の請求であり、時効も完成していない場合、請求金額がすぐに用意できる範囲なら、期限までに支払いを済ませなければなりません。

すぐに支払えない場合は債権者に連絡し、返済期限の延期や分割払いの相談をしましょう。

催告書を無視して返済期限が過ぎると、法的手続に移行される可能性が高くなってしまいます。

【支払えないとき】債務整理を検討する

請求に間違いはないが、支払いができない場合には、債務整理を検討しましょう。

債務整理には、大きく分けて任意整理・個人再生・自己破産の3種類があり、借金の減額や免除が期待できます。

しかし、信用情報機関に事故情報として記録されたり、家や車を失ったりとそれぞれにデメリットがあるため、「そもそも債務整理が必要な状況なのか」「どの方法を選択すべきなのか」といった点については、一度弁護士に相談してみることが大切です。

なお、弁護士に債務整理を依頼すると、債権者に受任通知が送付されます。

受任通知が債権者に届くと、法的手続への移行を待ってもらえる可能性があるでしょう。

また、債権者から直接の取立てが止まり、債務整理の方針が決まるまでは返済が猶予されます。

返済の猶予を受けている間に弁護士と話し合い、債務整理の方法を検討しましょう。

催告書が届いたのに無視したらどうなる?

基本的に、催告書が届いたら無視は厳禁です。

身に覚えがあるにもかかわらず、支払えないからといって何も対応しなかった場合、以下のようなリスクが発生するおそれがあります。

借金を一括請求される

催告書が届いても、支払えないからといって無視した場合、「期限の利益」を喪失し、債権者から一括請求を受けてしまいます。

「期限の利益」とは、約定どおりに返済を続けていれば、返済期限の到来していない債務を請求されることを免れる、という債務者側の利益です。

期限の利益を喪失すると、滞納している金額だけでなく、今後分割で支払っていく予定だった債務まで一括で支払うように請求を受けてしまいます。

さらに、今まで発生した分の遅延損害金も上乗せされることになるでしょう。

支払督促や訴状が届く

一括請求を受けると、返済の期限が指定されます。

そして、期限までに返済ができなければ、いつ法的手続をとられてもおかしくありません。

法的手続には、通常訴訟のほかに支払督促という手続があります。

支払督促は通常訴訟の半額の費用で申立てができ、登録すればインターネット経由でも申請ができるため、少額の債権回収にはよく利用される手段です。

債務が少額だからといって、「裁判まではしてこないだろう」と甘くみることはできません。

支払督促や訴訟になった際、債権者の請求を退けて支払義務を否定する判決を取ることは、たとえ弁護士であっても難しいでしょう。

返済をしていないことが事実であれば、反論の余地はほとんどありません。

支払督促により請求された場合、何も対抗できなければ最短1ヵ月程度で支払命令が出てしまいます。

また、通常の訴訟でも、答弁書を提出せずに初回期日を欠席すると欠席裁判となり、2ヵ月程度で相手の主張に沿った判決が出る可能性が高いといえるでしょう。

財産が差し押さえられる

支払督促命令が決定、もしくは判決が確定すると、債権者は債務者の財産差押えを裁判所に申し立てます。

貸金業者からの借金の場合、給料を差し押さえられる可能性が高いでしょう。

給料差押えを受けると、完済するまでの間、毎月一定の金額が勤務先から債権者に直接振り込まれます。

差し押さえられる金額の上限は、手取り収入が44万円以下の場合は手取り額の4分の1、手取り収入が44万円を超える場合は33万円を差し引いた残りの金額です。

たとえば、手取りが20万円の方は上限5万円、手取りが50万円の方は上限17万円となります。

勤務先を経由する返済方法とあって、借金滞納で差押えを受けていることがバレてしまうという不利益も発生するでしょう。

さいごに|借金でお困りの方は弁護士に相談を

催告書は、督促状でも支払がなかった場合に、強く支払を迫る最終通告です。

請求されている債務について身に覚えがあるなら、決して無視してはいけません。

内容を確認し、お金が用意できるならすぐに支払いましょう。

ただし、すぐに返済できないからといって、打つ手がないわけではありません。

債務整理で借金を減額できないか検討しましょう。

弁護士に債務整理を依頼すれば、方針が決まるまで一定期間返済の猶予ができるため、その間にアドバイスを受けながら今後の見通しが立てられます。

催告書が届いたら、ひとりで悩まず、まずは専門家である弁護士に相談しましょう。