債務整理(さいむせいり)とは、借金(債務)の額を減らしたり、ゼロにしたりする手続きの総称のことで、主に任意整理、個人再生、自己破産の3種類があります。

借金の返済に苦しんでいる方にとって、債務整理はメリットが大きい反面、さまざまなデメリットが存在するのも事実です。

本記事では、それぞれの債務整理の特徴と債務整理のデメリット、債務整理の種類ごとのメリット・デメリットなどについて解説します。

債務整理とは

債務整理(さいむせいり)とは、債務の減額や免除、支払い期間の調整などにより借金問題を解決する手段です。

債務整理には、任意整理、個人再生、自己破産の3種類があります。

まずは、それぞれの債務整理における特徴について、説明します。

任意整理

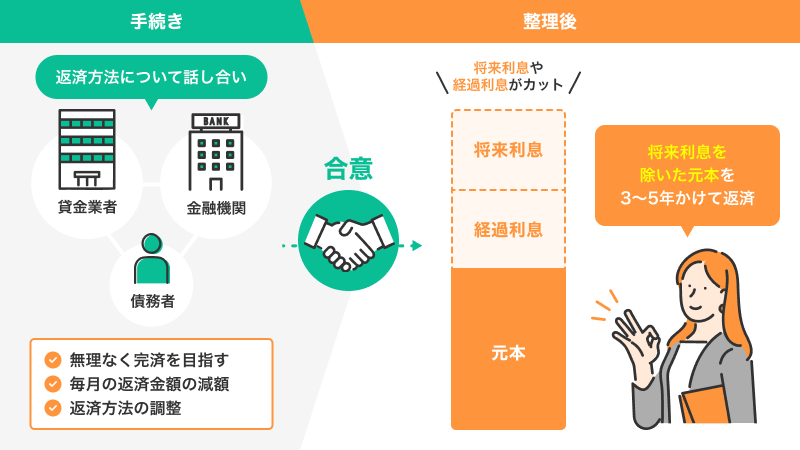

「任意整理」とは、債権者との交渉により毎月の返済額や返済方法を調整し、無理なく完済するための債務整理の方法です。

主には「将来利息」がカットされることが期待できます。

話し合いが合意に至ると、将来利息を除いた額を、3年〜5年かけて返済していくことになります。

任意整理が成功すれば、将来かかる利息がカットされるケースが多いため、結果的に返済負担が軽くなるのです。

個人再生

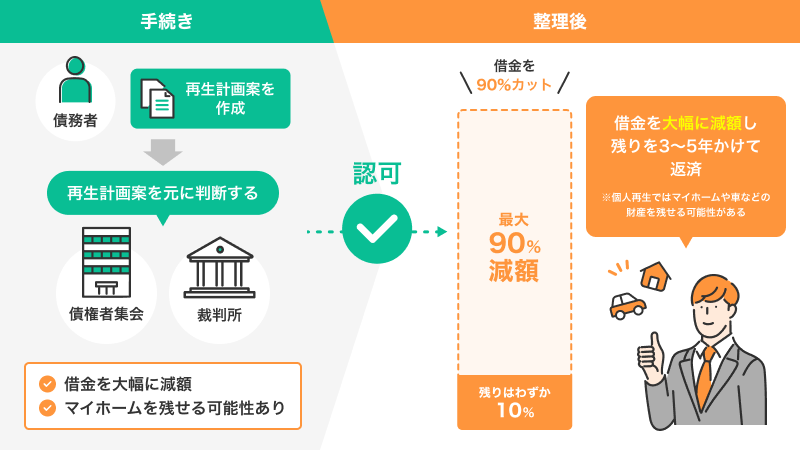

「個人再生」とは、借金を最大90%減額し、残った借金を3〜5年で返済していく裁判所を介した手続きです。

減額を認めてもらうには、完済までの返済金額や方法をまとめた「再生計画案」を債権者集会で決議し、そのあとで裁判所に認可してもらう必要があります。

6 第四項の期間内に再生計画案に同意しない旨を同項の方法により回答した議決権者が議決権者総数の半数に満たず、かつ、その議決権の額が議決権者の議決権の総額の二分の一を超えないときは、再生計画案の可決があったものとみなす。

7 再生計画案に同意しない旨を第四項の方法により回答した議決権者のうち第百七十二条第二項(同条第三項において準用する場合を含む。)の規定によりその有する議決権の一部のみを行使したものがあるときの前項の規定の適用については、当該議決権者一人につき、議決権者総数に一を、再生計画案に同意しない旨を第四項の方法により回答した議決権者の数に二分の一を、それぞれ加算するものとする。

引用元:民事再生法|e-Gov法令検索

個人再生は任意整理よりも手間がかかりますが、借金を大幅に減額できるうえ、自己破産と違って財産を残すことが可能です(ただし、担保付の財産は原則として処分されます。また、残す財産により返済額が増加する可能性があります)。

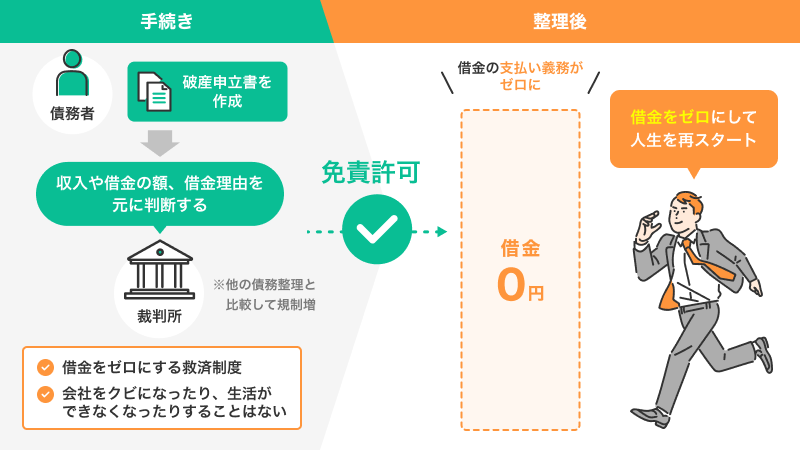

自己破産

「自己破産」は破産申立書を裁判所に提出し、免責許可をもらうことで借金を免除(ゼロ)するための手続きです。

裁判所が申し立てた方の収入や借金の額、借金理由を考慮し、借金を免除するかを判断します。

自己破産は借金をゼロにできる代わりに、一部の自由財産(総額99万円)を除いて財産を処分する必要があったり、手続き中は職業制限を受けたりするなど、さまざまなデメリットがあります。

ただし、自己破産をしたからといって、会社をクビになったり、生活ができなくなったりはしませんので安心してください。

債務整理のデメリット

債務整理には、任意整理・個人再生・自己破産の3つの種類がありますが、どの債務整理の種類にも共通するデメリットがあります。

そのデメリットとは、「ブラックリストに載ること」、「保証人に借金の請求がいく場合があること」です。

ブラックリストに載る

債務整理の手続きをおこなうと、信用情報機関に事故情報が登録されます。

これはいわゆる「ブラックリストに登録される」状態です。

ブラックリストに載ると、日常生活に影響を与えます。

たとえば、次のようなことができなくなります。

- クレジットカードの新規発行や借入ができない

- 携帯電話の本体を分割して購入できない

- カードローンや住宅ローンが利用できない

- 賃貸借契約の審査で不利になる など

ブラックリストに登録される期間は、5年〜10年程度です。

この期間を経過するまでは、新たな借入や、審査で不利になるため、注意しましょう。

保証人に請求がいく場合がある

債務整理をおこなうと、保証人に請求がいく場合があります。

なぜなら、保証人は借金をした本人が返済できなくなったときに、代わりに返済する義務を負っているからです。

このため、債務整理をして債務者本人が返済する必要がなくなった場合には、その保証人が借金の返済を請求されるようになります。

借金に保証人が付いている場合、債務整理は自分だけではなく保証人にも影響が及ぶことに留意しておく必要があります。

なお、債務整理のなかでも任意整理の手続きについては、手続きをおこなう際に債権者を選ぶことができます。

保証人が付いている債権者を手続きから除くことができれば、保証人に請求がいくことを避けられるでしょう。

債務整理の種類ごとのメリット・デメリット

債務整理には共通するデメリットだけではなく、手続きの種類ごとに異なるデメリットが存在します。

ここでは、債務整理の種類ごとのデメリットについて、メリットと合わせて見ていきましょう。

任意整理のメリット

任意整理には、以下のようなメリットがあります。

- 将来分の利息がカットされる可能性が高い

- 毎月の返済負担を減らせる

- 官報に掲載されない

- 債務整理をおこなう会社を選べる

- 財産を処分しなくてよい

任意整理は債務整理のなかでも、裁判所を介することなく、債権者と直接交渉します。

そのため、ほかの債務整理の手続きと比べて、手続きにかかる負担が軽くなるというメリットもあります。

任意整理のデメリット

一方で、任意整理には以下のようなデメリットに注意する必要があります。

- 借金の元本自体は免除されない

- 交渉次第で和解が成立しない場合がある

借金の元本自体は免除されない

任意整理はあくまで交渉なので、借金の元本や合意時までの利息のカットや減額は、基本的に応じてもらえない可能性が高いでしょう。

そのため、ほかの債務整理の手続きに比べると大幅な借金の減額は期待できません。

借金の額を減らしたい場合には、ほかの債務整理の方法を検討する必要があるでしょう。

交渉次第で和解が成立しない場合がある

任意整理はあくまで交渉なので、交渉相手となる債権者に任意整理に応じる義務はありません。

そのため、利息の減額や返済期間については、希望どおりにならないことがあります。

また、債権者によっては交渉自体に応じてくれない場合もありえます。

あくまでも、和解が成立するかどうかは債権者次第であり、借金を減額できない可能性があるのです。

個人再生のメリット

個人再生には、以下のようなメリットがあります。

- 借金を5分の1から10分の1程度に減額できる

- 3年〜5年で借金の完済を見込める

- マイホームを残せる場合がある

- 担保権が付いていない財産は処分しなくてよい

個人再生は、裁判所の認可を得ることで、借金の返済負担を大幅に減らせる可能性があります。

また、マイホームをお持ちの方であれば、住宅ローン特例を活用できるため、住宅を手放さなくても済む可能性が高いでしょう。

加えて、担保権が付いていない預貯金などの財産については処分しなくても済むことも大きなメリットです。

個人再生のデメリット

一方で、個人再生には任意整理や自己破産にはない特有のデメリットがあります。

具体的なデメリットは、以下のとおりです。

- 官報に掲載される

- 安定した収入がなければ利用できない

- 原則として3年間で返済しなければならない

- 債権者集会の決議が必要になる

官報に掲載される

個人再生をおこなうと官報に個人情報が掲載されます。

官報とは、政府が発行している機関紙です。

個人再生の手続きをおこなうと、この官報に手続きをおこなった事実と氏名・住所などの個人情報が公告されることになります。

官報を見るのは一部の人間に限られるため、自己破産したことが知られる可能性は低いといえますが、官報は見ようと思えば見れてしまうため、個人再生の手続きをおこなったことが周囲に知られる可能性があります。

安定した収入がなければ利用できない

個人再生の手続きは、安定した収入がなければ利用できません。

なぜなら、収入がない場合や、収入があっても安定しない場合には、裁判所から借金の減額が認めてもらえない可能性があるからです。

原則として3年間で返済しなければならない

個人再生は、原則として3年間で返済しなければなりません。

これは、裁判所に認可された再生計画案に基づいて、返済を進めなければならないためです。

ただし、病気やけがなどやむを得ない事情がある場合には、最大5年間まで延長できる場合があります。

自己破産のメリット

自己破産には、以下のようなメリットがあります。

- 免責を受けることで借金がゼロになる

- 債権者の同意が不要である

- 誰でも申立てができる

- 一定の財産は手元に残せる

自己破産は、免責を受けることで全ての借金の支払いが免除されます。

そのため、借金がなくなった状態で人生の再スタートが切れるという大きなメリットがあります。

また、総額99万円以下の現金や預貯金、そのほか生活に欠かせない必需品などについては、自己破産したあとも手元に残しておける可能性が高いでしょう。

自己破産のデメリット

一方、自己破産には、任意整理や個人再生にはないデメリットが存在します。

具体的なデメリットは、以下のとおりです。

- 官報に掲載される

- 免責が認められない場合がある

- 特定の職業や資格が制限される

- 一部の財産を除いて処分される

- 郵便物が破産管財人に転送される

官報に掲載される

自己破産した場合、個人再生と同じように、自己破産したという事実が氏名・住所などの個人情報と合わせて、官報に掲載されます。

そのため、自己破産したという事実が公告されることになります。

官報を見るのは一部の人間に限られるため、自己破産したことが知られる可能性は低いといえますが、官報は見ようと思えば見れてしまうため、個人再生の手続きをおこなったことが周囲に知られる可能性があります。

免責が認められない場合がある

自己破産を申し立てたとしても、免責が認められない場合があります。

破産法に規定されている免責不許可事由に該当する場合です。

たとえば、以下のようなケースは、免責不許可事由に該当し、免責が認められない可能性があります。

- ギャンブルによる借金である

- 浪費による借金である

- 投資や投機による借金である

- 特定の債権者にだけ優先的に返済をした

- 過去7年以内に自己破産をしたことがある など

このような場合には、免責が認められない可能性があるため、注意しましょう。

ただし、免責不許可事由に該当する場合でも、裁判所の判断によって免責が認められる場合があります(裁量免責)ので、該当する可能性がある方は弁護士に相談してみましょう。

特定の職業や資格が制限される

自己破産の申立てをおこなうと、破産の手続きが完了するまでの間、特定の職業や資格が必要な職務が制限されます。

たとえば、弁護士や司法書士、税理士や公認会計士といった士業といわれる職業などです。

このような職業や資格に就いている場合には、一定期間(数か月間)、資格を利用して仕事が出来なくなることを考慮しなければなりません。

なお、有資格者であっても資格を利用しない仕事であれば問題ありません。

なお、免責が許可されれば復権が認められるため、再び資格の業務に復帰することが可能です。

一部の財産を除いて処分される

自己破産をすると、価値のある財産は処分されて、債権者に分配されます。

そのため、土地や不動産などの高額な財産については、手元に残すことができません。

残せる財産は、あくまでも以下のような生活に必要な範囲のものに限られます。

- 現金

- 預貯金

- 生活に最低限必要な家財道具

- テレビ、冷蔵庫、洗濯機、衣類などの生活必需品 など

※これらの総額が99万円まで(自由財産の拡張の許可が必要な場合有り)

特に自宅などの不動産を所有している場合、処分されることで住む場所を失う可能性があります。

この点は、自己破産の大きなデメリットといえるでしょう。

郵便物が破産管財人に転送される

自己破産の手続きが管財事件になる場合には、破産手続きが終了するまで、破産者宛の郵便物は破産管財人に転送されて、内容を確認されます。

内容を確認後、破産管財人から本人に返却される形になります。

これは、債権者や自己破産する方の財産などを正確に把握することを目的としておこなわれます。

これらの過程で、家族などの同居人がいる場合には、自己破産の手続きをしていることが知られてしまうリスクがあります。

そのため、その可能性を事前に理解しておくことが大切です。

債務整理後に車は購入できる?今の車はどうなる?

債務整理をおこなう際のデメリットのひとつに、財産が引き揚げられて処分されてしまうことがあげられます。

では、車についてはどのような扱いになるのでしょうか。

債務整理後に車が購入できるのか、今の車がどうなるのか見ていきましょう。

債務整理後も車は購入できるが、ローンは組めない

債務整理したあとも車を購入することはできます。

ただし、自動車ローンを組むことは難しくなります。

なぜなら、債務整理をおこなうとブラックリストに載るからです。

ブラックリストに載ってしまうと、事故情報が抹消されるまで借入の審査が通らなくなります。

これは自動車ローンも例外ではありません。

そのため、債務整理後に車を購入するためには、車を現金一括で購入してローンの契約を回避するか、債務整理をしていない配偶者や家族に自動車ローンを組んでもらう必要があるでしょう。

基本的には車は引き上げになるが、任意整理なら残せる

所有権留保がついているローンを返済中の車については、債務整理をすると、基本的には引き上げの対象となります。

しかし、債務整理の種類のなかでも、任意整理を選択した場合には、車を残せる可能性があります。

なぜなら、任意整理では借金を整理する債権者を選ぶことができるからです。

車が債務整理によって引き上げられる理由として、車でローンを組んでおり、ローン会社に担保権(所有権留保)が設定されていることがあげられます。

そのため、このオートローンを任意整理の対象から除外することで、車を手元に残しやすくなるのです。

ただし、車のローンを借りている会社にそれ以外の債権(カードローンなど)がある場合には、注意が必要です。

任意整理では、同じ会社が持っている債権全てが任意整理の対象となるからです。

この場合には、車のローンだけを除外することができません。

債務整理後のデメリットに関するよくある質問

債務整理をすると、借金が減る一方で、さまざまな観点から生活に影響が生じる可能性があります。

ここでは、生活において身近なものについて債務整理後にどのような影響が生じるのかを質問形式で見ていきましょう。

債務整理後、クレジットカードはどうなる?

債務整理をすると、3つある個人信用情報機関(KSC、JICC、CIC)に事故情報が登録されます。

これは、いわゆる「ブラックリスト入り」と呼ばれる状態を指します。

クレジットカードを発行する際、カード会社は個人信用情報機関の事故情報を参照したうえで、与信審査をおこないます。

その際に、申込者がブラックリストに登録されていると、審査落ちとなる可能性がとても高くなるのです。

債務整理をした場合、5年〜10年間は事故情報が登録されます。

そのため、その間はクレジットカードを作れなくなることを覚悟しておきましょう。

また、すでに利用しているクレジットカードについても、債務整理をすることによって強制解約となるので注意が必要です。

債務整理後にローンは組めなくなる?

新たにローンを借り入れる際も、やはり金融機関が個人信用情報機関の事故情報を参照して与信審査をおこないます。

そのため、クレジットカードと同様に、債務整理後5年〜10年間は新たにローンを組めなくなる(審査に通らない)ので注意しましょう。

ただし、個人再生の場合は「住宅ローン特例」を利用することで、住宅ローンを返済中の持ち家を維持することも可能となる可能性があります。

なお、住宅ローンを完済している持ち家については処分することになるでしょう。

債務整理をすると家財・預金はどうなる?

家財・預金などの財産が処分されるかどうかは、債務整理の種類によって異なります。

任意整理の場合は、財産を処分する必要はありません。

個人再生の場合は、担保権付きでない財産は処分されません(最低弁済額の関係で処分する場合もあります)。

したがって、家財や預金などは手元に残すことができます。

一方で、自己破産の場合は、自由財産(総額99万円まで)以外の財産は基本的に処分されてしまいます。

もっとも、裁判所が適宜その範囲を拡張してくれるケースもあります。

家族や会社、知人にバレてしまう?

債務整理の事実が家族・会社・知人などに連絡されることは基本的にありません。

自己破産・個人再生については官報に掲載されますが、閲覧されて発覚する可能性は低いといえるでしょう。

ただし同居の家族に限っては、郵便物などから債務整理の事実が発覚するケースがあります。

どうしても家族に秘密で債務整理をしたい場合には、任意整理を選択したうえで、弁護士に「家族には秘密にしたい」と伝えて、郵便物などの取り扱いについて配慮してもらう方法が一番確実でしょう。

就職や結婚に影響はある?

債務整理をしても、就職に悪影響が生じることはありません。

会社の面接などでは、過去の債務整理の事実を質問されることはないですし、仮に質問されたとしても答える義務はありません。

結婚についても、「債務整理をしたから結婚できない」ということはありませんが、経済的な価値観については事前に相手と話し合っておくことをおすすめします。

保険は解約しなければならない?

債務整理を行った場合でも、必ずしも保険を解約しなければならないわけではありません。

特に任意整理の場合は、保険を解約せずに契約を継続できることが多いです。

しかし、自己破産の場合、解約返戻金が一定額を超えると、保険を解約してその返戻金を債務返済に充てる必要が生じることがあります。

たとえば、積立型保険や学資保険に加入している場合などです。

このような場合には、解約の可能性が高くなるため、事前に弁護士に相談したほうがよいでしょう。

まとめ|債務整理でお悩みの方は弁護士にご相談を

借金問題は「相談は早ければ早いほうがよい」という大原則があります。

借金問題は、迷って何もしない時間が長くなるほど、利息等が増える等状況が悪化してしまう可能性が高いからです。

また個人で債務整理をおこなうと、書類作成や直接交渉をしなければならない負担やストレスが大きいと同時に、適切ではない債務整理をしてしまうリスクがあります。

まずは、無料相談をおこなっている自宅から近い法律事務所に相談してみましょう。

弁護士の説明を聞いて「債務整理にはメリットが多い」「債務整理によるデメリットはなんとかなりそう」と確信できれば、借金問題を早期に解決できるでしょう。