テレビCMやインターネットの広告などで、過払い金請求について知った人も多いのではないでしょうか?

過払い金請求は、かつて消費者金融などで借入れをしていた方にとって、払い過ぎたお金が戻ってくる可能性のある手続きです。

しかし、「なぜお金が戻ってくるのか」「本当にデメリットはないのか」といった疑問を持つ方も多いはずです。

そこで本記事では、過払い金が発生する仕組みや請求の流れ、そして注意すべきポイントまでをわかりやすく解説します。

過払い金請求は、法律上の根拠がある正当な手続きである一方で、実際に過払い金を受け取るには一定の条件を満たす必要があります。

また、場合によっては過払い金請求によって信用情報に悪影響を与えるなどのデメリットも生じるため、本記事を通じて制度の内容について十分に理解しておくことが大切です。

過払い金の正体とは?仕組みとからくりの基礎知識

まずは、過払い金がどうして生じてしまうのか、なぜ過払い金請求をできるのかといった、基本的な部分についてわかりやすく解説します。

1.過払い金とは貸金業者に支払い過ぎた利息のこと

過払い金とは、簡単にいえば、本来払わなくてよかった利息のことです。

消費者金融やカードローンを利用してお金を借りた場合、通常は利息を上乗せして返済する必要があります。

ところが、かつては現在の法律で定められた上限を超える、高い金利が適用されていたケースが多く見られました。

つまり、今の基準から見ると「違法」となるような高金利で返済していたことになり、その差額が「過払い金」と呼んでいるのです。

特に2007年以前に借金をしていた人は、過払い金が発生している可能性が高いため、自分が対象かどうか確認することをおすすめします。

2.過払い金が生じた理由はグレーゾーン金利があったから

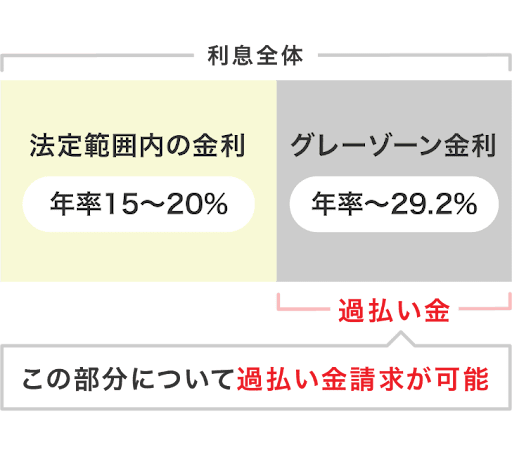

過払い金が発生した背景には、「グレーゾーン金利」と呼ばれる法律の矛盾が関係しています。

当時は金利に関する法律が2つあり、それぞれで定められた上限金利が異なっていました。

ひとつは「利息制限法」で、借入金額に応じて年15~20%が上限とされています。

もうひとつが「出資法」で、こちらでは当時、年29.2%までの金利が合法とされていたのです。

この2つの法律のあいだ、つまり年20%超~29.2%未満の金利が「グレーゾーン金利」と呼ばれ、実際に多くの貸金業者がこの範囲内でお金を貸していました。

当時は形式的には違法でなかったものの、実質的には借りた人が本来払わなくてもよい高い利息を支払っていたことになり、現在ではその差額が「過払い金」として返還請求の対象になっているのです。

3.グレーゾーン金利が解消され利息を取り戻せるようになった

グレーゾーン金利は過払い金が発生する原因となっていましたが、2006年に貸金業法が改正され、その後2010年には完全にグレーゾーンが撤廃されました。

これにより、2010年以降は貸金業者が年20%を超える金利でお金を貸すことはできなくなり、利息制限法に基づいた適正な金利がルールとして明確に定められました。

また、最高裁判所の判例によって、過去にグレーゾーン金利で支払った利息についても「返還請求ができる」と明確に示されたことで、全国的に過払い金請求の動きが広がっていったのです。

現在では、過払い金請求は正当な権利として認められており、弁護士や司法書士を通じた手続きによって、多くの人が数万円~数十万円単位で返金を受けています。

過払い金請求の2つの手段|回収金額や期間などが異なる

過払い金請求の手段としては、貸金業者と直接交渉をするか、訴訟を起こすかの2通りの手段があります。

それぞれの手段について、回収できる金額や手続きにかかる期間などを解説します。

1.交渉|5割~7割しか取り戻せないことが多い

過払い金請求の方法として、依頼した弁護士や司法書士が貸金業者と直接交渉し、過払い金の返還額を決めるという手段があります。

交渉は訴訟よりも早く、専門家に支払う費用も少なくて済むというメリットがあります。

早ければ1ヵ月~2ヵ月で解決することもあり、すぐに返金してほしいという人にとっては適した手段といえるでしょう。

しかしデメリットとして、業者との話し合いによって返金額が減額されてしまうことが多く、実際には5割~7割程度しか取り戻せないケースが一般的です。

業者側としては、裁判になると全額を返す義務が生じる可能性が高まるため、早期解決という名目で少なめの金額を提示してくる傾向があります。

満額回収にこだわらない場合や、時間をかけずに解決したい場合には選択肢になりますが、返還額を妥協しなくてはいけない点には注意しましょう。

2.訴訟|全額+利息を回収できることが多い

過払い金をしっかりと満額回収したい場合は、裁判所を通じた訴訟が有効な手段です。

訴訟では、これまでに支払った過払い金の全額だけでなく、利息制限法で認められている年5%の利息も上乗せして請求できる可能性があります。

過払い金は、法律の抜け穴を利用して貸金業者が不当に得た利益であるため、裁判になれば貸金業者の敗訴となり、要求通りの金額を受け取れる可能性が高いです。

そのため、訴訟を起こされた時点で、貸金業者側から満額に近い条件で早期和解を提案してくれる場合もあるでしょう。

いずれにせよ、実際に回収できる金額は交渉よりも高額になる傾向があるといえます。

ただし、訴訟は時間がかかることが多く、解決までに半年以上かかる場合もあります。

また、裁判所への提出書類の作成や手続きが煩雑なため、基本的には弁護士など専門家の力を借りることが前提です。

それでも、できるだけ多く取り戻したいと考える方には、訴訟による過払い金請求をおすすめします。

過払い金請求が必ずしも成功するわけではない3つの理由

過払い金請求は、貸金業者に対して支払い過ぎた利息を取り戻すための正当な手続きです。

しかし、場合によっては過払い金を取り戻せないこともあります。

ここでは、過払い金請求が必ずしも成功するわけではない理由を3つ紹介します。

1.適法な金利で貸し付けをしていた貸金業者もあるから

過払い金は、貸金業者がグレーゾーン金利と呼ばれる違法な高金利で貸し付けをしていた場合に発生します。

しかし、全ての貸金業者がこの高金利を適用していたわけではありません。

2010年の法改正によってグレーゾーン金利が撤廃される前から、利息制限法に基づいた正当な金利で貸し付けをしていた業者も存在します。

このような貸付けについては、過払い金となるような超過利息はそもそも存在せず、請求をしても返還されるものがありません。

そのため、過払い金請求をする際は「どの業者で、どの時期に、どのような金利で借りていたか」を把握することが重要です。

「10年以上前に消費者金融から借りていたから過払い金があるはず」と思っていても、実際に調査してみた結果、過払い金が一切発生していないということもあるため注意しましょう。

2.請求権が時効によって消滅していることがあるから

過払い金請求には時効があり、時効を過ぎると取り戻すことができなくなってしまいます。

原則として、過払い金請求の時効は借金の完済から10年以内です。つまり、最後の返済日から10年以上経過してしまっている場合は、いくら過払い金が発生していたとしても、貸金業者に請求する権利そのものが消滅しています。

2010年以前に貸金業者から借入をしており、過払い金が発生しているかもしれない場合は、まずは完済日を正確に確認しましょう。

時効が迫っている場合でも、貸金業者に対して内容証明郵便を送ることで時効を一時的に中断できる手段もあります。

一度時効が成立してしまうと、弁護士などの専門家でもお手上げとなるため、できるだけ早めに相談してください。

3.貸金業者が倒産してしまっていることがあるから

過払い金請求は、対象となる貸金業者が現在も存続していることが前提となります。

過去にグレーゾーン金利で借入をしていたとしても、相手の業者が倒産している場合、過払い金を取り戻すことは難しいです。

なぜなら、倒産時に裁判所の手続きによって会社の債務にあたる過払い金も消滅してしまっているためです。

過去に高金利で貸付をしていた中小の消費者金融は、すでに倒産していることも多いため注意しましょう。

早めに請求をおこなうことで倒産前に交渉・訴訟ができるケースもあります。

すでに借入先が倒産しているかどうかも含め、弁護士に調査を依頼するのが有効です。

過払い金請求をおこなうにあたって注意すべき落とし穴

過払い金請求は、法律にのっとった正当な手続きですが、いくつかのデメリットが生じるケースもあります。

具体的には、過払い金請求をする際は以下の3点に注意しましょう。

- 信用情報機関に事故情報が登録される可能性がある

- 過払い金請求をした貸金業者から借り入れができなくなる

- 生活保護費の一部を返還しなければならないケースがある

それぞれのポイントについて、以下で詳しく解説します。

1.信用情報機関に事故情報が登録される可能性がある

過払い金請求自体は本来、信用情報に影響を及ぼすものではありません。

しかし、現在返済中の借金について過払い金請求をおこなった場合は例外であり、状況によっては信用情報機関に事故情報が登録される可能性があります。

現在も返済を継続している貸金業者に対して過払い金請求をして、過去に払い過ぎた利息を取り戻せた場合は、返済中の借金残高に充当されるのが一般的です。

取り戻せた過払い金で借金を完済できた場合は、信用情報に悪影響はありません。

一方で、過払い金を充当しても借金が残った場合、結果としては「貸金業者に対する交渉によって借入中の借金を減額してもらった」という形になります。

つまり、交渉によって借金を減額する手続きである任意整理と同じ扱いとなり、任意整理をしたときと同様に信用情報に傷がつき、いわゆるブラックリスト状態になるわけです。

ブラックリストとなると、他社のクレジットカードやローンの審査に通りづらくなる可能性があり、将来的な金融取引に支障が出るおそれがあります。

返済中の借金に対する過払い金請求を検討している場合は、事前に弁護士などの専門家と相談し、信用情報への影響についても十分に理解したうえで手続きを進めるべきです。

2.過払い金請求をした貸金業者から借り入れができなくなる

過払い金を請求した相手の貸金業者とは、今後の取引ができなくなる可能性が高い点も注意しましょう。

過払い金請求は、法律に基づいた正当な権利です。

しかし、過払い金請求をおこなうということは、貸金業者に対して「本来払う必要のなかった利息を返せ」と主張する行為であり、業者側にとっては損失となります。

そのため、たとえ信用情報に事故情報が登録されなかったとしても、請求先の業者の顧客リストに「過払い金請求をしてきた顧客」として記録され、以後は新規の借り入れやカード発行などが一切できなくなる可能性が高いでしょう。

また、過払い金請求をした業者だけではなく、グループ会社との契約も断られてしまうケースもあります。

今後もその貸金業者との取引を希望している場合や、緊急時の借り入れ手段として温存しておきたい場合には、過払い金請求するべきかどうか慎重に判断しましょう。

3.生活保護費の一部を返還しなければならないケースがある

過払い金請求によって一定額の返還を受けた場合、その金額は収入とみなされます。

そのため、生活保護を受給している方が過払い請求をおこなうさいは注意が必要です。

生活保護制度では、受給者が得た収入や資産は原則として申告義務があり、一定額以上の収入が確認されると、その分の保護費を減額されたり、過去に遡って返還を求められたりすることがあります。

過払い金請求によって大きな金額を得て、生活保護費がなくても最低限の生活が送れると判断された場合は、生活保護が打ち切りとなる可能性もあるでしょう。

生活保護受給中の方が過払い金請求を考えている場合は、必ずケースワーカーや弁護士に相談し、申告義務や返還義務の有無を事前に確認しておくことが大切です。

過払い金を受け取ったことで制度の利用資格を失う可能性もあるため、慎重に行動しましょう。

さいごに|過払い金請求は信頼できる弁護士に依頼して任せよう!

本記事では、過払い金請求の仕組みや、過払い金請求をする際に注意しておくべきことなどについて詳しく解説しました。

過払い金請求は、過去にグレーゾーン金利で借入をしていた人であれば、誰でもできる正当な手続きです。

しかし、一定の条件下では、過払い金請求によってブラックリスト入りする可能性があるなど、リスクについても十分に理解しておかなければなりません。

なお、過払い金請求の手続き方法やリスクについては、借金問題解決のプロフェッショナルである弁護士に相談しましょう。

過払い金請求など、借金に関する相談であれば、初回相談無料で引き受けてくれる法律事務所も多いです。

また、現在も借金の返済に追われている場合は、自分の状況に適した借金減額手段を提案してくれることもあります。

借金問題は放っておいても解決しないので、まずは話だけでも聞いてみるのがおすすめです。