生活費の支払いや普段の買いものにJCBカードを利用されている方は多いのではないでしょうか?

クレジットカードやカードローンは、計画的に利用して支払い能力を超えないように使うのが大切ですが、中には支払いを滞納してしまう人がいるのも事実です。

JCBカードの支払いは、数日程度の滞納であれば大きな問題にならない可能性もあります。

しかし、滞納が数ヵ月の長期間にわたるとカードが強制解約となったり、ブラックリストとなってそのほかのカードやローンも使えなくなったりと非常に大きなリスクをともないます。

本記事では、JCBカードの支払いを滞納した場合のデメリットや、滞納した場合の対処法について詳しく解説します。

カードの支払いを滞納しそうな方や、すでに滞納している方はぜひ参考にしてください。

JCBカードの支払いを1日でも滞納すると発生する3大リスク

JCBカードの支払いを1日でも滞納してしまうと、主に3つの大きなリスクが発生します。

「カードの利用停止」、「遅延損害金の発生」、そして「信用情報への悪影響」です。

即利用停止!引き落とし翌日から使えなくなる可能性大

JCBカードの支払いが確認できない場合、最短で引き落とし日の翌営業日からカードが使えなくなる可能性が非常に高いです。

支払い日に口座残高が不足していた場合、翌日にはコンビニでの支払いやオンラインショッピングでJCBカードが利用できなくなることがあります。

さらに、ETCカードや家族カードも同時に停止されることが多いです。

日常生活に支障が出る前に、引き落とし口座の残高は必ず確認しましょう。

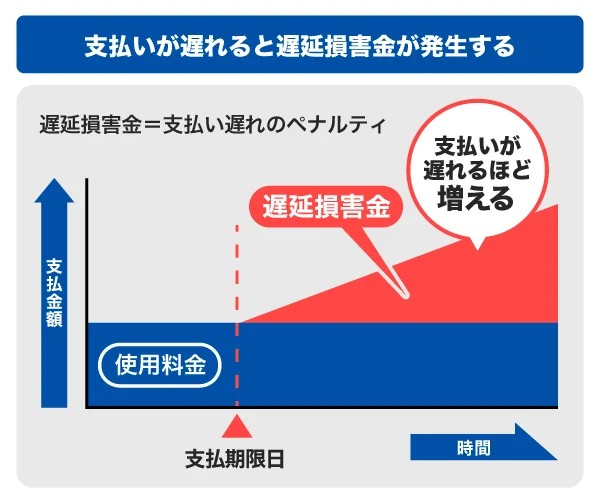

日割りで加算!高額な「遅延損害金」というペナルティ

JCBカードの支払いが遅れると、支払いが完了する日までの間、本来の支払い額に対して「遅延損害金」が日割りで加算されます。

| 発生タイミング | 支払い日を過ぎて未入金の場合、その翌日からJCBが入金を確認した日まで、遅延損害金が日割りで発生します。 |

|---|---|

| 利率(年率) | ショッピング利用分:年14.6% キャッシング利用分:年20.0% ショッピング2回払い・ボーナス1回払い・スキップ払い:法定利率(多くの場合、年14.6%が上限) |

| 計算方法 | 遅延損害金=元金×利率÷365日×支払い期日後経過日数 |

| 請求・支払い方法 | 遅延損害金は、滞納した月の翌々月以降の支払い日に、ほかの利用分とあわせて請求されます。 |

将来の審査に影響!「信用情報」に傷がつく

たとえ短期間の滞納であっても、その事実はJCBの社内情報として記録され、将来のJCBカード関連の審査(利用枠増額や新規申込など)に影響する可能性があります。

さらに、滞納が2〜3ヵ月以上続くと、「事故情報」として信用情報機関に登録されてしまいます。

これは俗に「ブラックリストに載る」と言われる状態で、こうなるとJCBだけでなく他社カードの作成やローン審査にも大きな支障をきたします。

支払い滞納が続くと起こる5つの深刻な影響

JCBカードの支払いが長期間にわたって滞ってしまうと、事態は段階的に深刻化し、最終的にはご自身の財産にまで影響が及ぶ可能性があります。

これらは脅しではなく、カード会社が貸し倒れを防ぎ、債権を回収するために、法律に基づいておこなう正当な手続きです

JCBからの「支払いの督促」が日常化する

JCBカードの支払いが確認できるまで、JCBから以下のような支払いの督促が繰り返しおこなわれるようになります。

- JCBの担当者から携帯電話に着信

- 「お支払いのお願い」といった件名のSMS

- 「お支払いのご案内」といった郵便物

こうした連絡が続くと、精神的なプレッシャーを感じる方も少なくありません。

しかし、こういった連絡は無視をせず、誠実に対応しましょう。

内容証明郵便で「催告書」が届く

電話や普通郵便での督促に長期間応じないでいると、JCBは内容証明郵便という特別な方法で「催告書」を送付してきます。

これは、単なるお知らせではなく、法的手続を視野に入れた、より強い警告です。

内容証明郵便とは、「いつ、どのような内容の文書を、誰から誰宛に差し出されたか」ということを、日本郵便が公的に証明してくれる郵便サービスです。

この方法で催告書を送ると、「確かに支払いをお願いする通知を送りましたよ」という証拠が残ります。

それにより、カード会社が万が一の法的手続の際に備えているのです。

つまり、債務者に対して最終的な支払いの機会を与え、それでも応じない場合は次のステップに進むという意思表示でもあります。

この催告書が届いたら、事態はかなり切迫していると認識し、放置せずに速やかに行動を起こす必要があります。

JCBカードは「強制解約」され未払い金は「一括請求」される

催告書で指定された期日までに支払いがない場合、残念ながらお持ちのJCBカードは強制的に解約されてしまいます。

そして、それまでリボ払いや分割払いで利用していた残高も含め、全ての未払い金について一括での支払いを求められることになります。

長期間の延滞は重大な規約違反とみなされ、カード会社は会員契約を解除する権利があります。

また、同時に「期限の利益の喪失」という状況が発生し、まだ支払い期限が来ていない分も含めて、全ての残高を直ちに支払わなければならなくなるのです。

裁判所から「支払い督促」や「訴状」が届く

JCBカードの強制解約後、一括請求に応じない、あるいは応じられない状態が続くと、JCBは裁判所に対して法的な手続きを開始します。

具体的には、「支払い督促」の申立てや「貸金返還請求訴訟」といった手段が取られ、その結果、ご自宅に裁判所から正式な書類が「特別送達」という特別な郵便で届くことになります。

- 支払い督促:書面審査のみでおこなわれる裁判手続

- 債務者からの異議申立てがなければ、強制執行が可能になる

- 貸金返還請求訴訟:通常の裁判手続

- 口頭弁論期日が開かれ、双方の主張や証拠に基づいて裁判官が判決を下す

JCB側の主張が全面的に認められてしまう可能性が非常に高いため、必ず内容を確認し、適切に対応しなくてはなりません。

最終手段「強制執行」財産差し押さえで強制回収

裁判所から「支払い督促」に異議を申し立てなかったり、訴訟の結果を無視して支払いに応じない場合、JCBは最終的な手段として「強制執行」の申立てをおこないます。

これは、滞納者の給与、預金口座、不動産といった財産が差し押さえられるという意味です。

JCBはそこから強制的に債権を回収します。

これは、民事執行法という法律で債権者に認められた権利です。

具体的には、まず勤務先に裁判所から「債権差押命令」という書類が届くケースが考えられます。

これにより、会社は債務者の給与の一部(原則として手取り額の4分の1。ただし、手取り月額が44万円を超える場合は、33万円を超えた全額が対象となることもあります)を、直接JCBに支払うよう命じられます。

つまり、毎月の給与から天引きされる形になるのです。

また、銀行口座が差し押さえられると、その口座にある預金はJCBへの支払いに充当され、債務者は自由に引き出せなくなってしまいます。

このように、日常生活や仕事にも大きな影響が及ぶ、非常に厳しい措置と言えるでしょう。

JCBカードの支払いを滞納した場合の対処法|3ステップ

JCBカードの支払いをすでに滞納してしまっている場合は、以下のステップを踏んで滞納を解消してください。

- JCBカードの発行会社に連絡する

- カード発行会社が指定する方法で支払う

- カードの利用ができるかどうか確認する

それぞれの手順について、以下で詳しく解説します。

1.JCBカードの発行会社に連絡する

JCBカードの滞納分の支払い方法は、発行会社によって異なります。

そのため、滞納分を支払う際はカードの発行会社に連絡してください。

Q. お支払い日までに引き落とし口座に入金できなかった場合、どうすればいいですか?

お持ちのカードの発行会社により、お支払い方法が異なります。

カード裏面に記載のカード発行会社を確認いただき、ご選択ください。引用元:よくあるご質問|JCBカード

2.カード発行会社が指定する方法で支払う

滞納分を支払えるだけのお金を用意できたら、カード発行会社が指定する方法で支払ってください。

支払い方法としては「引き落とし口座に入金して再引き落とし」が一般的ですが、「指定の口座に振込」を求められる場合もあります。

カード発行会社によって異なるため、指示に従ってください。

3.カードの利用ができるかどうか確認する

滞納分の支払いが完了したら、カードが利用できるかどうか確認しましょう。

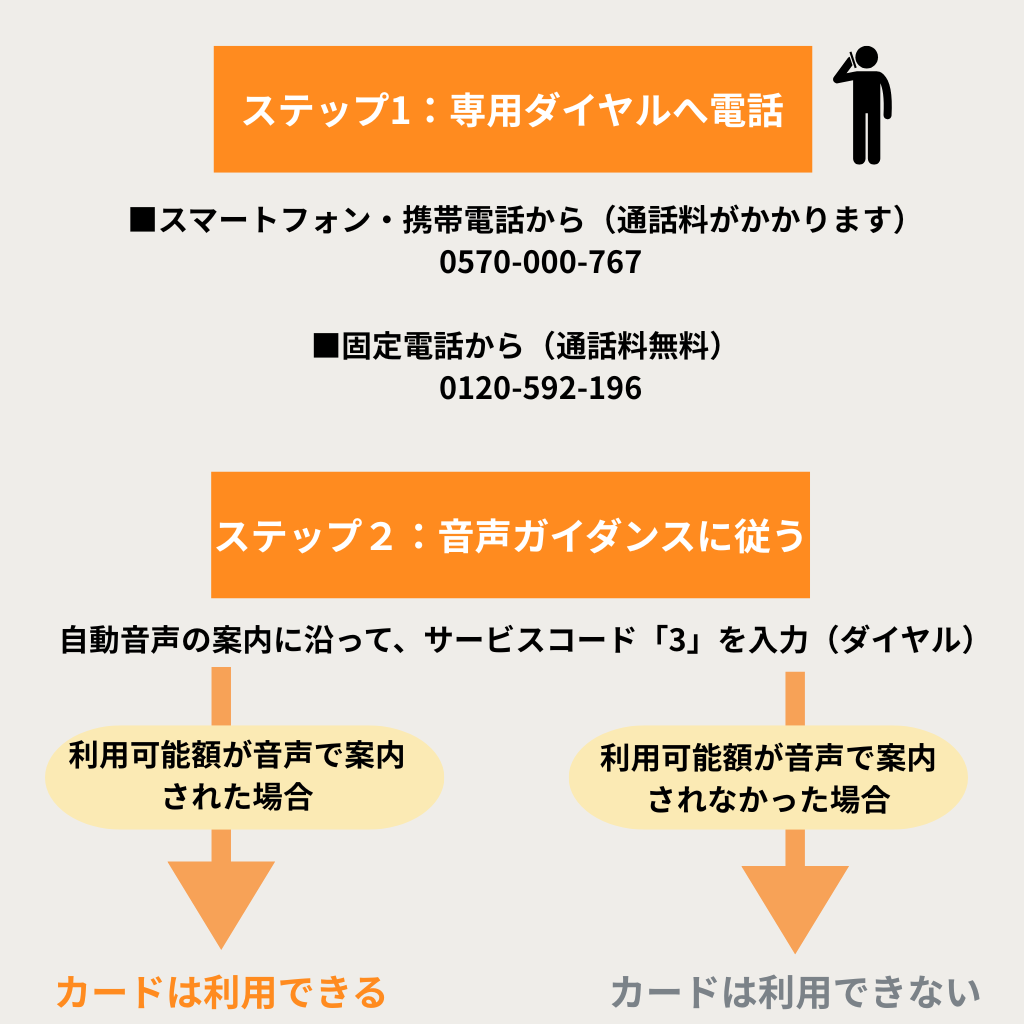

利用再開については、「MyJCB」からまたはJCBの専用ダイヤルへの電話(0570-000-767)で確認できます。

JCBカードのホームページによると、入金確認は支払いの当日〜4営業日後であり、最短で入金確認の翌日以降に利用再開となります。

利用再開日は、お支払いされた日やお客様のご利用状況により異なります。

JCBで入金確認後、最短で翌日、最長で約定支払い日の翌月下旬以降に利用できます。引用元:よくあるご質問|JCBカード

ただし、発行会社や支払い方法によって利用再開までの期間は異なるため、支払いにJCBカードを使うのは利用再開を確認してからにしましょう。

二度とJCBカードを滞納しないための3つの具体的な予防策

一度JCBカードの支払いを滞納してしまうと、精神的な負担はもちろん、信用情報にも影響が出るなど、さまざまな不利益が生じます。

今後、二度と同じような状況に陥らないためには、具体的な予防策を講じることが非常に重要です。

ここでは、「引き落とし口座の残高管理の徹底」「支払い方法の柔軟な検討」「MyJCBアプリなどの活用」という3つの実践的な方法をご紹介します。

引き落とし口座が残高不足にならないための設定をする

滞納の最大の原因とも言える「うっかり残高不足」を、システム的、あるいは習慣的に防ぐことが、最も確実な予防策です。

- 給与の振込口座を引落口座に設定する

- 別の口座から自動で毎月入金してくれる「自動入金サービス」を利用する

- JCBの「次回お支払い額不足通知」を利用する

- 残高確認日を忘れないようにリマインダーに登録する など

これらの方法は、最初に設定さえしてしまえば、後は自動で連絡が来るため、手間をかけずにリスクを減らせます。

支払い方法を柔軟に検討する

一括での支払いが難しい高額な買いものをした際や、冠婚葬祭などで一時的に支出が重なってしまった場合には、支払い方法を変更して月々の支払い負担を減らすことができます。

| サービス名 | 概要 | 申込方法 | 支払い回数 | 手数料(実質年率) |

|---|---|---|---|---|

| ショッピング利用後リボ払い | ・ショッピング1回払い、ボーナス1回払い、2回払い後にリボ払いへ変更可能 ・請求額確定後や店頭でリボ指定できなかった場合もOK ・MyJCBや電話で一部または全額を変更可能 ・毎月の支払い額が一定 | MyJCB(Web・アプリ)、電話 | 残高がなくなるまで | 8.04~18.00% |

| ショッピング利用後分割払い | ・ショッピング1回払い後に分割払いへ変更可能 ・請求額確定後や店頭で分割指定できなかった場合もOK ・支払い回数を自分で選択可能(3~24回) | MyJCB(Web・アプリ)、電話 | 3~24回 | 7.92~18.00% |

| ショッピングスキップ払い | ・ショッピング1回払いを、最長6ヵ月先まで変更可能 | MyJCB(Web・アプリ)、電話 | 1回 | 7.92~18.00% |

ただし、これらの支払い方法は手数料が発生するため、最終的な支払い総額は1回払いより高くなります。

また、手数料や支払い回数はカードの種類や契約内容によって異なる場合があるため、事前にMyJCBや公式サイトで確認してください。

MyJCBアプリのPUSH通知やメール設定を活用する

JCBの会員専用オンラインサービス「MyJCB」に登録すると、アプリ通知やメールでカードの利用や利用額、支払い口座に関するお知らせが届きます。

具体的には以下のような通知が来ます。

- カード利用通知

- 支払い金額確定通知

- 利用額が設定金額に到達した通知

- 支払い口座の残高不足通知

- 口座残高変動の通知

これらの機能を上手に使いこなすことで、より安心してJCBカードを利用できるようになるでしょう。

JCBカードが再び使えるのはいつ?滞納支払い後の「利用再開」

JCBカードの滞納していた料金を支払った後、カードが再び利用できるようになるまでの期間について説明します。

支払い完了後、最短で翌日から利用可能!

滞納していたKCBカードの利用料金を支払い後、再びカードが使えるようになるのは、「JCBで入金確認後、最短で翌日、最長で約定支払い日の翌月下旬以降」です。

JCBが入金を確認できるのは、支払いされた当日~4営業日後なので、全てがスムーズに進んだら最短で支払いの翌日から利用可能となります。

ただし、長期間滞納していた場合は、利用再開日が延びたり、最悪の場合強制解約の可能性もあります。

利用再開を確認する方法と注意点

JCBカードの滞納金を支払った後、カードが実際に再び使えるようになったかどうかは会員専用Webサービス「MyJCB」または、電話で確認できます。

「MyJCB」で確認する

MyJCBにログインすると、カード利用可能額を確認できます。

引用元:よくあるご質問|My JCB

- 「ご利用可能額」に金額が具体的に表示されていれば、カードは利用可能です。

- 「ご利用可能額」が表示されない場合は、現在カードは使用できません。

電話による確認(24時間365日受付)

電話による自動音声での確認も可能です。

カード番号(16桁)と暗証番号が必要となるので、あらかじめ準備してください。

注意点として、滞納後にカードの利用が再開されたとしても、以前と同じ利用可能枠が設定されているとは限りません。

滞納の状況や期間によっては、一時的に利用可能枠が減額されている場合もあることに注意しましょう。

強制解約された場合はカードの復活は絶望的と考えよう

JCBカードの支払いを長期間滞納すると、最終的にカードは「強制解約」されてしまいます。

そうなると、そのあとで滞納していた金額を全額支払ったとしても、強制解約されたカードが再び使えるようにはなりません。

それどころか、同じJCBが発行する別の種類のクレジットカードを新たに契約したりすることは、極めて困難でしょう。

強制解約という措置は、カード会社と会員との間の信頼関係が著しく損なわれた結果としておこなわれる、非常に重い処分です。

この「強制解約された」という事実は、JCBの社内情報(社内ブラック)として長期間にわたり記録・保管されることになります。

そのため、再度JCBカードの利用を希望したとしても、再審査のハードルは著しく高くなるのが現実です。

信用情報(ブラックリスト)への影響は?JCB滞納の記録はいつまで残るのか解説

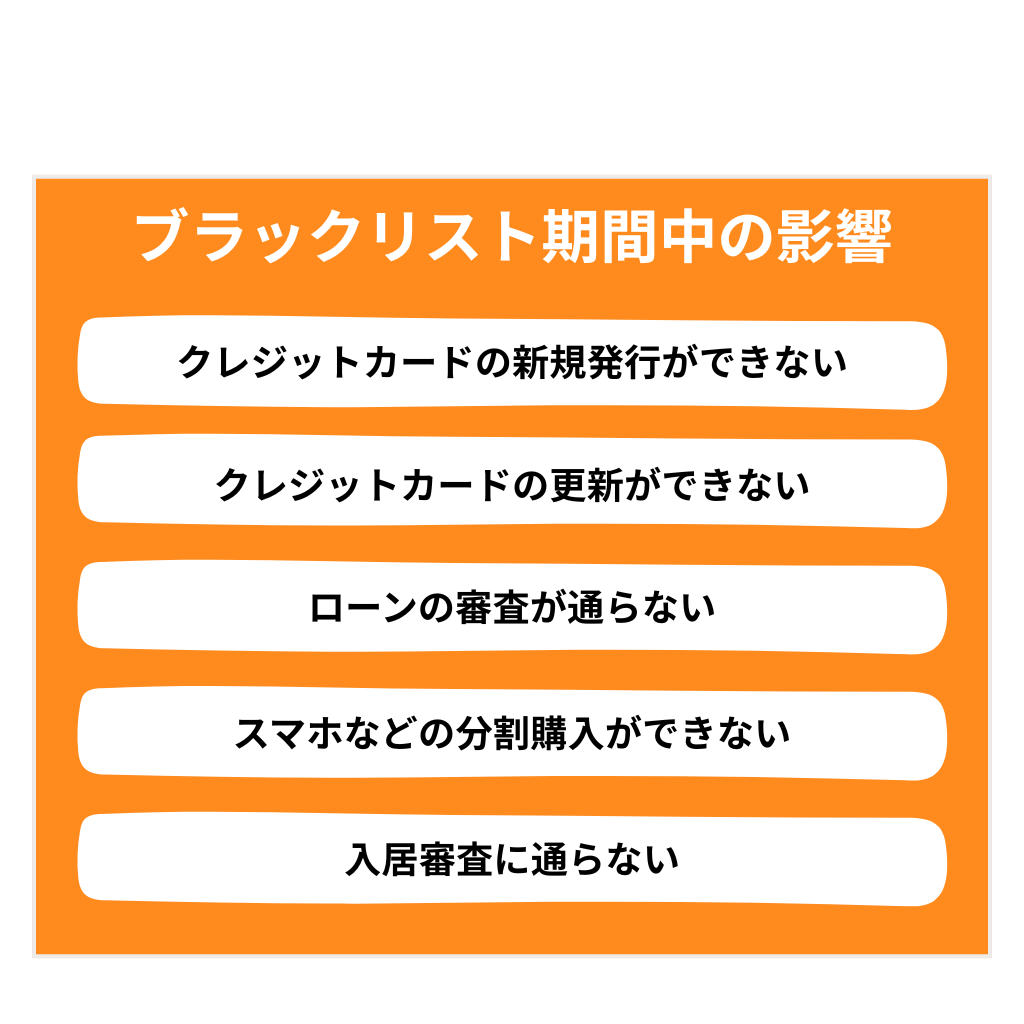

JCBカードの支払いを2~3ヵ月以上滞納してしまうと、信用情報機関に「事故情報」として登録されます。

これがいわゆる「ブラックリストに載る」という状態で、この記録は滞納していた契約が終了(完済・カード解約など)してから約5年間保存されます。

この期間中は、新しくクレジットカードを作ったり、ローンを組んだりすることが非常に難しくなります。

滞納何ヵ月で事故情報登録?ブラックリスト入りの基準

JCBカードの支払いが2、3日遅れただけで信用情報機関に登録されることはほとんどありません。

一般的に、クレジットカードの支払いを61日以上(2ヵ月以上)滞納すると信用情報機関に「異動情報」という名前で事故情報が登録されます。

この基準は、カードの支払いのみでなく、携帯電話端末の分割払いや奨学金などの返済の滞納にも適応されます。

信用情報の事故記録が消えるまでの期間は約5年

信用情報機関に一度登録された支払いの延滞や強制解約といった事故情報は、その原因となった契約がきちんと終了してから5年間は保有され続けます。

契約の終了とは、滞納していた金額を全て支払い終えた、カードが解約された、あるいは債務整理手続によって問題が解決した、などを指します。

ただし、JCBが独自に作成している「社内ブラックリスト」については、明確な記録保持期間の定めはありません。

一度トラブルがあった顧客は、半永久的に「要注意顧客」として記録される可能性があります。

そのため、今後JCBで再びカードを作ることは、極めて難しいと言えるでしょう。

ブラックリスト期間中に受ける具体的な生活への影響

信用情報がブラックリスト状態になっている期間中は、生活において以下のような影響が出てくる可能性があります。

自分の信用情報を確認する方法

ご自身の現在の信用情報がどのような状態になっているかは、ご自身で確認することが可能です。

クレジットカードの支払いが滞った場合、その記録は主に以下の3つの信用情報機関に登録・管理されます。

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

これらの機関に対して、所定の手続きに従ってご自身の信用情報の開示を請求することで、現在の登録内容を確認することができます。

| 信用情報機関名 | 開示請求方法 | 開示手数料(税込) | 支払い方法 | 開示請求手順 |

|---|---|---|---|---|

| CIC | インターネット | 現在停止中 | 現在停止中 | 現在停止中 |

| 郵送 | 500円 | 開示利用券(コンビニチケット)の購入 定額小為替証書 | 信用情報開示申込書、本人確認書類と手数料(開示利用券・定額小為替証書)をまとめて「郵送開示センター」に郵送 | |

| JICC | スマートフォン用アプリ | 1,000円 | クレジットカード オンライン収納代行 携帯キャリア決済 | スマホアプリから申し込み |

| 郵送 | 1,300円 | 郵送開示利用券の購入 | 信用情報開示申込書、本人確認書類と手数料(郵送開示利用券)をまとめて窓口に郵送 | |

| KSC | インターネット | 1,000円 | クレジットカード デビットカード スマホ決済 携帯キャリア決済 | ホームページから申し込み |

| 郵送 | 1,679円~1,800円 | 本人開示・申告手続利用券の購入 | 申込書・本人確認書類の写し・手数料(本人開示・申告手続利用券)をセンターに郵送 |

【最終手段】どうしてもJCBカードの支払いができない…そんな時の相談先と救済制度

JCBカードの支払いがどうしても難しい…そんな八方塞がりな状況に陥ってしまったとしても、一人で悩まないでください。

いざという時のための相談先と救済制度は用意されています。

JCBカードのコールセンターに相談する

「今月の支払いが厳しいかもしれない…」そう感じ始めたら、何よりもまず、JCBカードのコールセンターに電話で相談してみましょう。

支払い方法の変更を申し込むことで、実質的に支払いを先延ばしすることができる可能性があります。

具体的には、支払い日前であれば以下の方法で支払い負担を減らすことが可能です。

- ショッピングスキップ払い:1回払いの支払い月を最長6ヵ月先まで変更できる

- ショッピング利用後分割払い:1回払いを分割払いに変更できる(最大24回)

- ショッピング利用後リボ払い:1回払いをリボ払いに変更できる

公的な相談窓口を利用する|日本クレジットカウンセリング協会、法テラスなど(無料相談可)

日本クレジットカウンセリング協会(JCCO)や法テラス(日本司法支援センター)、お住まいの地域の消費生活センターといった公的な相談窓口の利用もおすすめです。

これらの機関の多くでは、無料で専門家のアドバイスを受けることができます。

特に法テラスでは、収入や資産が一定の基準以下であるなどの条件を満たせば、弁護士による無料の法律相談を受けられたり、弁護士費用などの立て替え制度を利用できたりする場合もあります。

資金に不安がある人でも気軽に相談できる点がメリットです。

弁護士や司法書士に「債務整理」を相談する

どうしても返済が不可能で、公的な相談窓口に相談してもなかなか解決の糸口が見えないという場合には、最終的な手段として、弁護士や司法書士といった法律の専門家に「債務整理」について相談しましょう。

債務整理には、主に「任意整理」「個人再生」「自己破産」といった法的な手続きがあり、これらを通じて借金問題の根本的な解決を目指すことができます。

債務整理は、法律で認められている借金を整理し、生活再建を助けるための救済制度です。

弁護士や司法書士などの専門家は、個々の状況に最も適した債務整理の手続きを選択し、債権者(この場合はJCBカード会社など)との交渉や、裁判所への申立てといった複雑な手続きを代行してくれます。

しかし、「専門家に相談」と聞くと、少し敷居が高いと感じられるかもしれません。

あるいは、「どの専門家に相談すれば良いのか分からない」「費用はどのくらいかかるのだろう」といった不安から、一歩を踏み出せないでいる方もいるのではないでしょうか。

そのような時は、「ベンナビ債務整理」のようなサービスが役立ちます。

こちらでは、債務整理に強い弁護士や司法書士を、お住まいの地域や具体的な相談内容に応じて簡単に検索することができ、まずは無料相談を申し込むことが可能です。

借金問題の解決に向けた最初の一歩として、ぜひご活用ください。

さいごに|クレジットカードの代金が支払えないなら弁護士に相談しよう

本記事では、JCBカードの支払いを滞納した場合のリスクや、滞納しそうなときの対処法について詳しく紹介しました。

クレジットカードの滞納は、たとえ少額であってもブラックリスト入りや差し押さえなどの大きなリスクがあります。

本記事で紹介した対処法を講じてもカードの代金を支払えない場合は、少しでも早く弁護士に相談しましょう。

弁護士は、法律の専門家ですが、借金問題解決のプロフェッショナルでもあり、合法的に借金を減額または免除してもらう「債務整理」の手続きをサポートしてくれます。

借金問題に関する相談であればほとんどの法律事務所が無料で相談に応じてくれるため、まずは話だけでも聞いてみるのがおすすめです。