- 法テラスで自己破産を依頼する場合の弁護士費用

- 法テラスで自己破産は依頼できる

- 法テラスの援助を利用して自己破産をする場合の費用目安

- 法テラスの自己破産の弁護士費用が通常よりも高くなる3つのケース

- 自己破産の手続きを法テラスと法律事務所に依頼する場合の費用比較

- 法テラスの自己破産手続に必要な書類

- 自己破産の手続きを法テラスに依頼する際の大まかな流れ|3ステップ

- 自己破産手続を法テラスへ依頼する際の費用に関する3つの注意点

- 自己破産を法テラスに依頼する3つのメリット

- 自己破産を法テラスに依頼する4つのデメリット

- 自己破産を早期解決したい方は弁護士に直接依頼するのがおすすめ

- 法テラスへの依頼や返済に関するよくある質問

- さいごに|自己破産を依頼するなら弁護士に相談を!

借金問題を解決するために自己破産を考え始めたものの、自己破産をするにもお金が必要と知り不安な方も多いのではないでしょうか。

法テラスであれば自己破産をする際の費用を抑えることが可能です。

ただでさえお金に余裕がない方は、法テラスの利用も検討すべきでしょう。

そこで本記事では、法テラスを利用して自己破産をする際にかかる費用を詳しく紹介します。

加えて、法テラスで自己破産をする際に費用が高くなってしまうケースや利用時の注意点も解説するので、ぜひ参考にしてください。

法テラスで自己破産を依頼する場合の弁護士費用

法テラスを利用する場合と、通常の法律事務所に直接依頼する場合とでは、費用体系や総額が異なります。

それぞれの費用を具体的に比較することで、ご自身の経済状況に合った選択がしやすくなるでしょう。

法テラスに依頼する際の費用

法テラスに自己破産を依頼する際の費用は、債権者の数によって異なりますが、15万円〜21万円ほどが必要です。

支払いが難しい場合でも、弁護士や司法書士に支払う費用を立て替えてくれる「民事法律扶助制度」があるため、手元にまとまったお金がなくても自己破産の手続きを始められます。

そして、立て替えてもらった費用は、月々5,000円〜10,000円程度の分割払いで返済していくことになります。

ただし、生活保護を受給している方やそれに準ずるほど経済的に困窮している方は、この返済が免除される場合があるため、依頼前に確認してみてください。

法テラスに自己破産を依頼する際の費用の内訳は、後述する「法テラスの援助を利用して自己破産をする場合の費用目安」で詳しく解説しています。

通常弁護士へ依頼する際の費用

通常の法律事務所に直接自己破産を依頼した場合の費用相場は、事務所によってさまざまですが、50万円〜80万円が相場となっています。

法テラスに比べて総額は高くなりますが、費用の分割払いに柔軟に対応している法律事務所もあります。

また、初回相談を無料でおこなっている事務所も多いため、まずは相談してみるのもひとつの方法です。

このように、法テラスと通常の法律事務所では費用に大きな差があります。

しかし、費用だけで判断するのではなく、後述する「法テラスの費用に関する注意点」と「自己破産を法テラスに依頼する4つのデメリット」も考慮して、総合的に検討することが重要です。

法テラスで自己破産は依頼できる

改めて結論をお伝えすると、法テラスは「民事法律扶助制度」を利用して、自己破産の手続きを依頼できます。

民事法律扶助制度とは、経済的な理由で専門家の助けを得られない人を支援するために費用を立て替える制度です。

ただし、この制度は、誰でも利用できるわけではなく、利用するには以下の2つの条件を両方とも満たす必要があります。

- 収入と資産が一定の基準を超えていないこと

- 民事・家事・行政に関する法律問題であり、民事法律扶助の趣旨に適すること

これらの基準は、申込者の経済状況が「援助が必要な状態か」を判断するために設けられています。

特に、ひとつ目の収入と資産に関する条件は重要ですので、自分が利用できるかを以下でご確認ください。

収入要件

申込者と配偶者(内縁関係を含む)の手取り月収(賞与含む手取り年収の12分の1)が、以下表の基準を超えないことが、民事法律扶助制度を利用する条件のひとつです。

| 単身者 | 二人家族 | 三人家族 | 四人家族 |

|---|---|---|---|

| 182,000円以下 (200,200円以下) | 251,000円以下 (276,100円以下) | 272,000円以下 (299,200円以下) | 299,000円以下 (328,900円以下) |

※()内は東京都の特別区や大阪市など生活保護一級地の基準です。

※5人家族以上は、同居家族が1名増えるごとに、基準額に30,000円(33,000円)が加算されます。

申込者が家賃または住宅ローンを支払っている場合は、以下表の金額を限度に、その負担額を基準に加算できます。

| 単身者 | 二人家族 | 三人家族 | 四人家族 |

|---|---|---|---|

| 41,000円以下 (53,000円以下) | 53,000円以下 (68,000円以下) | 66,000円以下 (85,000円以下) | 71,000円以下 (92,000円以下) |

家賃や住宅ローン以外にも、医療費や教育費などで、生計が困難であると認められた場合は、収入から控除できる場合があります。

【参考】民事法律扶助のしおり|法テラス

資産要件

申込者と配偶者の有する現金や預貯金を合算した金額が、以下の基準を超えると、民事法律扶助制度を利用できません。

| 単身者 | 二人家族 | 三人家族 | 四人家族 |

|---|---|---|---|

| 180万円以下 | 250万円以下 | 270万円以下 | 300万円以下 |

ただし、将来の医療費や教育費、冠婚葬祭費などのために貯めていた財産は、対象額を控除できる場合もあります。

【参考】民事法律扶助のしおり|法テラス

法テラスの援助を利用して自己破産をする場合の費用目安

法テラスの代理援助制度(弁護士等費用の立替制度)を利用して自己破産をする場合、債権者数によって費用が変わります。

また、通常自己破産についての報酬金は発生しませんが、過払い金を回収できた場合は過払い金の額に応じて報酬金が発生する可能性があります。

なお、法テラスの代理援助・書類作成援助制度を利用する際は、以下の条件を満たさなければなりません。

【法テラスの代理援助・書類作成援助制度を利用する際の条件】

- 収入が一定基準以下

- 勝訴(自己破産の場合は免責決定)の見込みがある

- 民事・家事・行政に関する法的手続きであり、民事法律扶助の趣旨に適していること(※刑事事件・行政窓口への手続きなどは対象外)

代理援助を利用する場合

代理援助とは、以下の手続きに関する弁護士または司法書士費用と実費の立て替え制度のことを指します。

【代理援助の内容】

- 民事、家事及び行政事件における裁判手続

- それに先立つ示談交渉など(特に必要と認められる場合の和解交渉を含む)

法テラスの代理援助を利用して自己破産をする際にかかる費用は、以下のとおりです(※)。

| 債権者数 | 実費 | 着手金 | 合計 |

|---|---|---|---|

| 1〜10社 | 23,000円 | 132,000円 | 155,000円 |

| 11〜20社 | 23,000円 | 154,000円 | 177,000円 |

| 21社以上 | 23,000円 | 187,000円 | 210,000円 |

※実際の費用は、事件の内容などにより審査によって決まります。必ずこの金額になるとは限りませんのでご注意ください。

書類作成援助を利用する場合

書類作成援助とは、裁判所に提出する書類の作成にかかる費用を立て替える制度のことを指します。

法テラスを利用して自己破産の申立書を作成する際にかかる費用は、以下のとおりです(※)。

| 実費 | 報酬額 | 合計 | |

|---|---|---|---|

| 自己破産申立書の作成 | 17,000円 | 88,000円 | 105,000円 |

※実際の費用は、事件の内容などにより審査によって決まります。必ずこの金額になるとは限りませんのでご注意ください。

法テラスの自己破産の弁護士費用が通常よりも高くなる3つのケース

法テラスを利用して自己破産をおこなったとしても、想定よりも費用がかかる可能性があります。

ここでは、法テラスの自己破産の弁護士費用が通常よりも高くなるケースについて解説します。

1.管財事件の場合

管財事件とは、裁判所が選任した破産管財人が破産手続の処理を進める自己破産手続のことをいいます。

自己破産の際は、債務者の手元にある程度の財産や資産がある場合や債務者に免責不許可事由に相当する事由がある場合などには管財事件として取り扱われます。

自己破産が管財事件となった場合、自己破産手続の際に管財人が選任され、債務者の財産の管理や処分をおこないます。

自己破産が管財事件として扱われるケースには、以下のようなものがあります。

【自己破産が管財事件となるケース】(※)

- 破産申立時に33万円以上の現金がある場合

- 破産申立時に不動産や自動車など現金以外で20万円以上の財産がある場合

- 借金の原因がギャンブル、浪費など免責不許可事由に相当する事由がある場合

- 債務者が個人事業主もしくは会社代表者である(あった)場合

※管財事件として扱われる基準については、裁判所によって運用が異なります。詳細は弁護士または司法書士にご確認ください。

なお、管財事件の場合には、裁判所に対して予納金(20万円以上)を納める必要があります。

2.事件が複雑な場合

同じ自己破産手続の場合でも、事件の内容が複雑な場合は、発生する費用が増える可能性があります。

正確な金額は、法テラスの審査及び決定を経てからでないとわかりません。

自己破産を法テラスでおこなう場合は、担当弁護士や司法書士にあらかじめ見込み費用を確認するようにしてください。

3.過払い金を回収できた場合

法テラスで自己破産をする場合、通常は着手金と実費のみが発生し、成功報酬金が発生することはありません。

しかし、自己破産の過程で過払い金を回収できた場合に限り、報酬金が発生することがあります。

過払い金は、回収した金額に応じて設定されるため、こちらも相談の段階で確認しておくとよいでしょう。

自己破産の手続きを法テラスと法律事務所に依頼する場合の費用比較

法テラスに自己破産手続を依頼する場合、約17万8000円からの費用負担で対応してもらえます。

一方で、法律事務所に自己破産を依頼した場合の費用は約42万円からと、法テラスと比較した場合にはやや高い傾向にあります。

| 項目 | 法テラスに依頼する場合 | 法律事務所に依頼する場合 |

|---|---|---|

| 実費 | 2万3000円 | 2万円〜5万円 |

| 着手金 | 15万5000円〜21万円 | 20万円〜40万円 |

| 報酬金 | 0円 | 20万円〜40万円 |

| 合計(※) | 17万8000円〜23万3000円 | 42万円〜85万円 |

※管財事件の場合に裁判所に納める予納金の金額は含まれません。

法テラスを利用することで自己破産にかかる費用を抑えられるので、利用条件をクリアしている方は、利用を検討してみましょう。

法テラスの自己破産手続に必要な書類

法テラスの利用を申し込む際には、自分の収入や資産、そして借金の状況を正確に伝えるために、4つの書類を提出する必要があります。

ひとつずつ見ていきましょう。

住民票

自分の身分を証明するために、法テラスでは住民票を提出する必要があります。

3ヵ月以内に発行されたもので、本籍・筆頭者・続柄・世帯全員の記載がある住民票を用意しておきましょう。

法テラスの審査では、生計を共にしている家族全員の収入や資産が考慮されるため、世帯全員の記載が必要です。

そのため、単身世帯でない限りは、同居している家族の情報も記載されたものが必要となります。

住民票は、居住している市区町村の役所でも取得できますが、マイナンバーカードを利用してコンビニエンスストアのマルチコピー機で取得することも可能です。

収入に関する書類

収入要件を満たしていることを証明するため、収入に関する書類が必要です。

現在の状況によって提出するものが異なります。

状況に応じて、いずれかの書類をご用意ください。

| 状況 | 必要書類 | 発行期間 |

|---|---|---|

| 会社勤務者 | 給与明細または賞与明細 | 給与明細は直近2ヵ月分、賞与明細は直近のもの |

| 源泉徴収票(直近のもの) | 直近のもの | |

| 課税証明書(所得証明書) | 直近のもの | |

| 非課税証明書(所得証明書) | 直近のもの | |

| 自営業者者 | 確定申告書の写し | 直近1年分 e-TAXの場合は受付結果を添付する |

| 課税証明書(所得証明書) | ー | |

| 年金受給者 | 年金振込通知書 | 直近のもの |

| 年金支払通知書 | 直近のもの | |

| 年金証書 | 直近のもの | |

| 無職 | 非課税証明書(所得証明書) | 直近のもの |

| 雇用保険受給者証明書 | ー | |

| 離職票 | ー | |

| 解雇通知 | ー | |

| 生活保護受給者 | 生活保護受給証明書 | 申込みから3ヵ月以内のもの |

| 生活保護(開始・変更)決定書 | 申込みから3ヵ月以内のもの | |

| 生活保護受給者証 | 現状を反映したもの |

もしも上記の書類を紛失してしまった場合は、再発行を依頼しましょう。

資産に関する書類

保有している資産の状況を示す書類も欠かせません。

必ず必要となるのは「資力申告書」です。

書式が定められているため、以下ページからファイルをダウンロードして作成する必要があります。

現金や預貯金以外の資産がある場合は、以下の書類を用意してください。

- 固定資産評価証明書

- 固定資産納税通知書

どちらも、必要に応じて不動産全部登記事項証明書を提出する必要があります。

債務一覧表

借金を正確に把握するために、債務一覧表が必要です。

一覧表を作成するには、借金の内容を証明できる以下のような書類が必要となります。

手元にあるものをできる限り集めておきましょう。

【債務状況を証明する書類の例】

- カード会社の利用明細書

- 貸金業者からの請求書、督促状

- 裁判所から届いた支払い督促、訴訟などの書類

多重債務の場合は、以下ページからファイルをダウンロードし、定められた書式で書類を作成してください。

万が一、債務一覧表に記載漏れがあった場合、免責許可の決定が降りる前であれば、大きな問題にはなりません。

しかし、免責許可の決定後であれば、記載漏れの債権者への借金が非免責債権となってしまい、返済義務が生じる可能性があります。

漏れのないように作成してください。

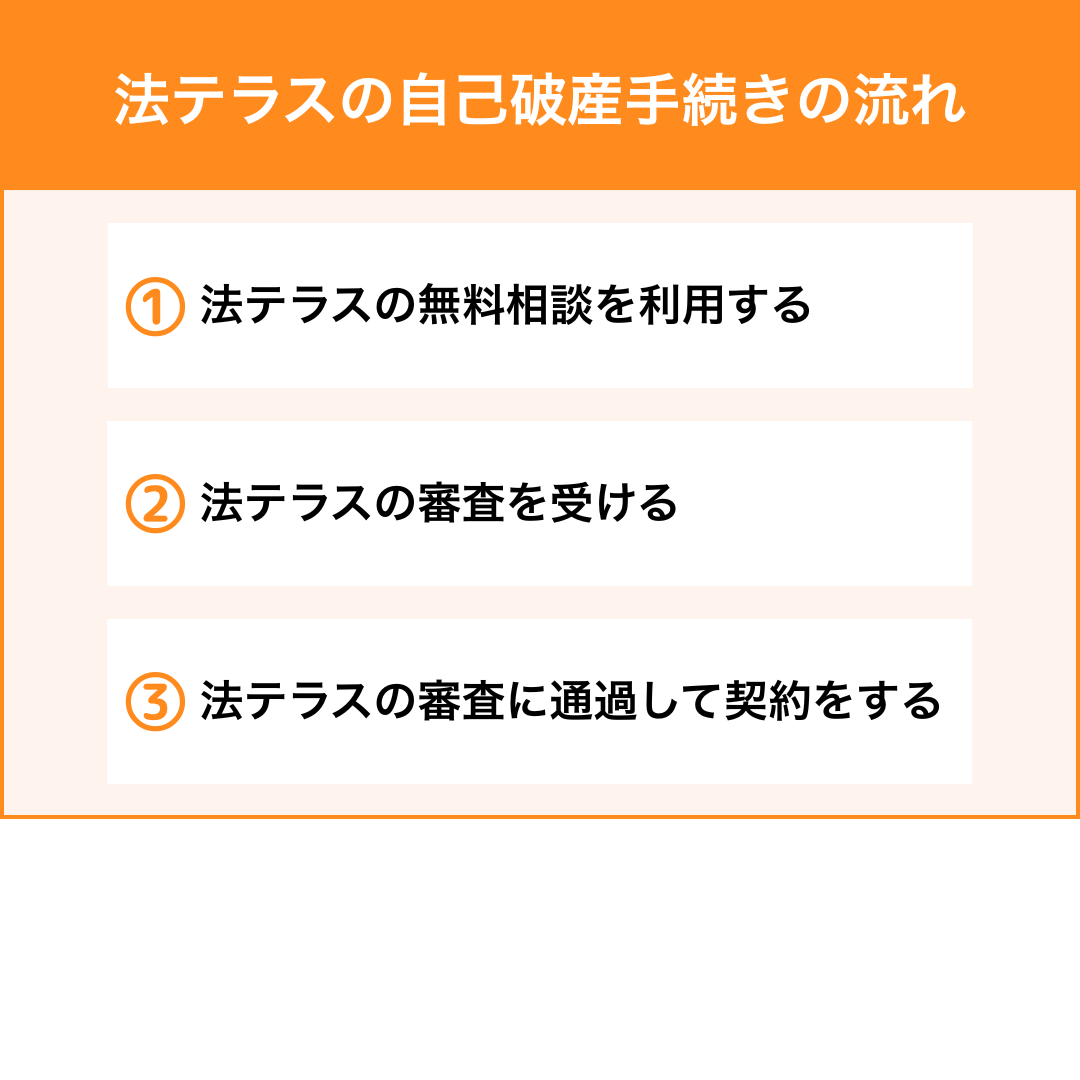

自己破産の手続きを法テラスに依頼する際の大まかな流れ|3ステップ

法テラスは経済的に余裕のない方が対象で、利用するには収入や資産などが一定以下であることを証明して審査を受ける必要があります。

ここからは、法テラスを利用して自己破産をする流れを3ステップで紹介します。

1.法テラスの無料相談を利用する

法テラスを利用して自己破産をする前に、まずは最寄りにある法テラスの無料法律相談を受けましょう。

法テラスの無料法律相談を受けるには、資力(財産)が一定額以下であることが条件です。

無料相談の予約をする際に、収入や資産について聞かれるので、事前に預金通帳などの書類を手元に用意しておきましょう。

資力条件をクリアし、無料相談の予約ができたら、相談の準備に入ります。

自己破産の相談では、まずは全ての債務内容を把握する必要があるため、債権者からの請求書類や契約書類などがあると役立ちます。

なお、相談した弁護士や司法書士にそのまま依頼したい場合は、その旨をあらかじめ伝えておくと、スムーズに手続きを進められるため、おすすめです。

ただし、法テラスの無料相談は同一案件につき3回までと定められています。

1回あたり30分という制限もあるため、状況を冷静に伝えられるよう、事前に話したいことをメモしてからいくのがよいでしょう。

自分で弁護士を探してもよい

法テラスの民事法律扶助業務を利用する際は、法テラス経由で相談するだけでなく、法テラスと契約している弁護士や司法書士に直接依頼することも可能です。

法テラスの窓口で相談すると、担当弁護士は法テラス側で割り振られるため、必ずしも自分に合う弁護士が担当になるとは限りません。

しかし、法テラスと契約している弁護士に直接相談すれば、依頼する弁護士・司法書士を自分で選べます。

正式依頼時に、法テラスに担当弁護士を申請をしてもらうこともできるので、結果的に法テラスを利用することに変わりはありません。

「ベンナビ債務整理」の弁護士を探せるポータルサイトを使えば、お住まいの地域や相談内容に合わせて、債務整理を得意とする弁護士を自分で探せます。

法テラスと契約している法律事務所も多く掲載しているため、相性の良い弁護士を見つけてから法テラスの利用を検討する、という進め方も有効です。

2.法テラスの審査を受ける

弁護士への相談が終わり、自己破産の手続きに進む場合は、法テラスに必要書類を提出しましょう。

法テラスの弁護士等費用を立替えてもらえる民事法律扶助制度を受けるには、収入や資産の状況、事件の内容および免責決定の可能性が審査されます。

免責決定の見込みが低い場合や、十分な収入や資産があると判断された場合、民事法律扶助制度を利用することはできません。

審査結果に基づき、立替金額や月々の返済額も決定されます。

なお、必要な書類は事件により異なるので注意が必要です。

前述した「法テラスの自己破産手続きに必要な書類」を参考に、必要書類を用意しましょう。

3.法テラスの審査に通過して契約をする

審査を通過すると、約2~3週間後に法テラスからの書類が弁護士に送られ、弁護士から依頼者に連絡がきます。

ただし、書類に不備があったり必要書類が提出できなかったりした場合は、審査に1ヵ月以上かかることもあるので注意してください。

弁護士からの連絡後、弁護士との委任契約と法テラスとの立替払いの契約締結を同時に進めます。

契約手続きが完了したら、自己破産の申立てに向けて準備を始めます。

契約の際に必要な書類については、契約先の弁護士によく確認してください。

自己破産手続を法テラスへ依頼する際の費用に関する3つの注意点

ここでは、自己破産の手続きを法テラスに依頼する際の費用に関する注意点を解説します。

詳しく見ていきましょう。

1.弁護士費用は手続き終了後に法テラスに返済することになる

法テラスの民事法律扶助制度は、依頼する弁護士への支払いを法テラスが立て替え、その後利用者が分割で法テラスに費用を返済する制度です。

立て替えてもらった費用は、事件終了後に原則として3年以内に返済を終えなければなりません。

月々の返済額は、収入や資産の状況を加味して法テラスが決定します。

また、過払い金などで事件の相手方などから得た金銭がある場合は、原則としてその金銭から一括して立替金を支払う必要があります。

2.管財事件の予納金は原則として自分で用意する必要がある

自己破産が管財事件となった場合、20万円以上の予納金が必要になります。

予納金は法テラスでは立て替え対象外となるため、原則として自分で用意しなければなりません。

なお、例外として、生活保護受給者の場合は予納金も立て替えの対象となる場合があります。

予納金の具体的な金額は、事件の内容や規模により変わるので、詳細は担当の弁護士や司法書士に相談しましょう。

3.自己破産(免責許可)に失敗したとしても返済しなければならない

法テラスを利用して自己破産手続をおこなったとしても、免責不許可事由があるケースの場合、免責許可が認められない可能性もないとはいえません。

免責不許可となった場合のような、望んだ結果とならない場合でも、基本的に立替金は全額返済する必要があります。

自己破産を検討する際は、事前に弁護士と相談し、自身の財産状況や手続きの流れをよく理解しておくことが重要です。

自己破産を法テラスに依頼する3つのメリット

法テラスに自己破産の手続きを依頼すると、3つのメリットがあります。

それぞれを見ていきましょう。

1.3回までは無料相談ができる

弁護士に相談をすると、30分あたり5,000円〜1万円ほどの相談料がかかるのが一般的です。

借金のことを考えるのに大変という時に、相談費用まで心配するのは大きな負担でしょう。

その点、法テラスでは、資力などの条件を満たせば、ひとつの問題につき3回までは無料で弁護士に相談できます。

1回の相談時間は30分ですが、3回利用できるため、合計で90分間も専門家のアドバイスを無料で受けられることになります。

回数を分けて相談するため、焦らず落ち着いて今の状況を伝え、納得のいくまで質問することが可能です。

費用を気にすることなく、専門家の意見をじっくり聞けるのは、法テラスならではの大きなメリットです。

2.法テラスが立て替えた費用は分割で支払える

法テラスを利用する最大のメリットが、費用の立替制度がある点です。

弁護士に自己破産を依頼する場合、数十万円の着手金を最初に支払う場合があります。

しかし、借金で困っている状況で、まとまった費用を用意するのは非常に困難です。

法テラスでは、民事法律扶助制度を利用できるため、弁護士費用を法テラスが一旦立て替えてくれます。

そのため、手元にまとまったお金がなくても弁護士に依頼でき、自己破産の手続きを始められるのです。

立て替えてもらった費用は、月々5,000円〜1万円ほどの分割払いで、原則3年間返済していきます。

少額の返済となるため、生活への負担を最小限に抑えながら、無理なく返済を続けることができるでしょう。

借金の督促から解放され、生活を立て直しながら、少しずつ返済していけるという安心感は、何ものにも代えがたいメリットです。

3.生活保護者は費用の返済が免除される

生活保護を受給している人の場合は、法テラスからさらに手厚いサポートを受けられます。

生活保護受給者は、法テラスに立て替えてもらった弁護士費用などの返済が免除されるため、実質的な自己負担ゼロで自己破産の手続きを完了させることが可能になります。

また、自己破産の手続きでは、法テラスの費用とは別に、裁判所に予納金を納める必要がありますが、この費用も減額や支払いの免除ができる可能性があります。

ただし、以下3つの要件を全て満たしている必要があります。

- 生活保護法による保護を受けていること

- 事件の結果得た利益の25%を償還していること、または25%の償還を不要とする特別な事情があること

- 免除を認める相当性があること

【参考】よくあるQ&A|法テラス

全ての生活保護受給者が対象となるわけではないため、注意してください。

自己破産を法テラスに依頼する4つのデメリット

法テラスに自己破産を依頼すると、無料相談が3回までできたり、返済の負担軽減ができたりと、メリットが豊富にあります。

しかし、デメリットもあるため、どちらも理解してから利用することが大切です。

1.手続きに時間がかかる

法テラスを利用すると、自己破産の手続き開始までに時間がかかる点がデメリットのひとつです。

通常の法律事務所に直接依頼する場合、相談後にすぐ契約し、迅速に債権者へ受任通知を送付してくれます。

しかし、法テラスの場合、無料相談の後に民事法律扶助制度を受けるための審査を通過する必要があり、完了までには2週間から1ヵ月程度の期間を要します。

実際に弁護士が代理人として動き出すまでに、1ヵ月ほどのタイムラグが生じる可能性があるのです。

もし、債権者から厳しい取り立てを受けていたり、すでに裁判所から支払い督促や訴状が届いていたりするような緊急性の高い状況にある場合、この審査によって免責不許可となる恐れがあります。

手続きを急ぐ必要がある人は、法テラスではなく、直接弁護士に依頼すべきです。

2.弁護士を自分で選べない

法テラスの窓口から弁護士を紹介してもらう場合、担当する弁護士を自分で選ぶことはできません。

法テラス側で、案件を担当する弁護士が割り振られることになります。

弁護士といっても、それぞれに得意な分野があるため、割り当てられた弁護士が必ずしも自己破産などの債務整理案件に精通しているとは限りません。

また、人間同士ですので、性格的な相性が合わないという可能性もゼロではありません。

もし、自分で信頼できる弁護士を選びたいのであれば、法テラスと契約している弁護士を自分で探し、その事務所を通じて法テラスの制度を申し込むとよいでしょう。

「ベンナビ債務整理」は、債務整理に強い弁護士を多数掲載しているポータルサイトです。

ベンナビ債務整理を活用すれば、法テラスに登録していて、自己破産を得意とする弁護士を簡単に見つけられます。

まずは無料相談を利用して、安心して任せられる弁護士を探してから、法テラスの利用を検討するのもおすすめです。

3.相談時間が30分しかない

法テラスの無料法律相談は、1回あたりの時間が30分と定められています。

3回まで無料相談が可能ですが、複雑な事情を抱えている場合や、話すのがあまり得意でない方にとって、30分という時間はあっという間に過ぎてしまうかもしれません。

限られた時間の中で、借金の経緯や現在の状況を正確に伝え、さらに疑問点を解消するためには、事前に話す内容をメモにまとめておくなどの工夫が必要です。

一方「ベンナビ債務整理」で探せる法律事務所の中には、初回の相談料が無料で、相談時間も60分以上だったり、何度でも無料で相談に応じてくれたりする弁護士が多数掲載されています。

相談者のペースに合わせて、じっくりと話を聞いてくれる事務所も多くあるため、納得いくまで相談したいという方は、ぜひ利用してみてください。

4.審査期間の間も取り立てがくる

債権者からの電話や手紙による取り立ては、弁護士が債権者に対して受任通知を送付すると、貸金業法第21条1項9号に基づいて取り立てがストップされます。

しかし、前述の通り、法テラスでは弁護士と契約するまでに約1ヵ月の審査期間があります。

つまり、法テラスに相談してから審査が終わって契約が完了するまでの間は、弁護士はまだ代理人ではないため、債権者からの取り立ては止まりません。

審査期間中も、一人で取り立てに対応し続けなければならないのです。

一日でも早く取り立てから解放され、平穏な生活を取り戻したいと強く願う人にとって、この期間は非常につらく感じられるでしょう。

すぐにでも取り立てを止めたい場合は、相談後すぐに契約し、受任通知の発送を迅速におこなえる通常の法律事務所に依頼する方が、精神的な負担を早く軽減できます。

自己破産を早期解決したい方は弁護士に直接依頼するのがおすすめ

もし「一日でも早く取り立てから解放されたい」「手続きをスムーズに進めたい」と考えるなら、法テラスを介さず、弁護士に直接依頼するのがおすすめです。

法テラスに依頼する大きなデメリットは、契約までに1ヵ月程度の審査期間がかかるため、その間も取り立ては止まず、手続きも進まないことです。

一方、通常の法律事務所であれば、精神的な負担である取り立てを迅速にストップできます。

また、自分で弁護士を選べる点も大きなメリットです。

自己破産などの債務整理に精通した、経験豊富な弁護士に依頼することで、手続きがより円滑に進む可能性が高まります。

費用面を心配する人も少なくないでしょうが、費用の分割払いや後払いなど、柔軟に対応しているところも多いです。

スピード感と安心感を重視するなら、まずは弁護士に直接相談してみるのが賢明な選択といえます。

「ベンナビ債務整理」なら、お住まいの地域や相談内容に合わせて、債務整理に強い弁護士を簡単に探せます。

相談料が無料のところも多いので、無料相談を活用し、自分に合う専門家を見つけましょう。

法テラスへの依頼や返済に関するよくある質問

法テラスへ相談する際は、事前に把握しておいたほうがよい項目がいくつかあります。

ここでは、法テラスでの相談に関してよくある質問を解説します。

同様の疑問を抱えている方は、ぜひ参考にしてみてください。

Q.2回目の自己破産でも法テラスを利用できますか?

自己破産や法テラスの利用には回数制限がないため、2回目の自己破産も法テラスでおこなうことが可能です。

しかし、2回目の自己破産には、原則として前回免責許可決定を受けた日から7年以上経過している必要があります。

また、1回目と同様の原因で自己破産を申請すると、反省していないと判断され免責が難しくなることがあるでしょう。

特に、2回目の自己破産では、裁判所から厳しい審査がおこなわれることが多く、前回の自己破産後の生活態度や経済状況がどれだけ改善されたかが重視されます。

自己破産の理由が浪費やギャンブルなどであり、前回から改善が見られない場合は再申請がさらに困難になります。

また、たとえば不正な借入れや資産隠しなどの免責不許可事由が発覚した場合、免責が認められないことがあります。

Q.法テラスはギャンブルが原因の自己破産でも利用できますか?

ギャンブルでの借金は、免責不許可事由となり、自己破産ができない可能性があります。

免責不許可事由とは、借金の支払い義務が免除されない理由にあたる、という意味です。

しかし、本人の反省の度合いや更生の意欲などを裁判官が考慮し、免責を許可する場合もあるため、法テラスの利用や自己破産自体を諦める必要はありません。

ただし、ギャンブルの程度によっては管財事件となるケースが多く、時間や費用が増える可能性が高いです。

依頼できたとしても、予納金や実費は法テラスでも立て替えてもらえないため、自分で支払う必要があることを理解しておきましょう。

Q.法テラスへの費用の返済はいつ頃から始まりますか?

法テラスの援助を受けた弁護士費用などは、援助決定の2ヵ月後から返済を開始します。

返済は銀行口座から引き落とされ、残高不足の場合は請求書が送付されます。

返済が滞ると、追加の延滞料金が発生することがありますので、計画的な返済が重要です。

Q.法テラスへの返済ができなくなった場合はどうなりますか?

法テラスから立て替え費用の返済ができずに滞納を続けると、法的措置をとられる可能性があります。

返済が厳しい場合は、早めに法テラスに連絡し、返済の猶予や金額変更などのリスケジュールを依頼することが重要です。

自己破産後に経済状況が悪化した場合、生活保護受給者でなくても立て替え費用の返還が例外的に免除されることがあります。

Q.法テラスの自己破産手続きは失敗することはありますか?

自己破産の申立てのうち、最終的に免責が許可されなかったケースはごくわずかのため、失敗(免責不許可)することはほとんどありません。

免責が認められないのは、以下のような悪質なケースに限られることがほとんどです。

- 財産を意図的に隠したり、他人の名義に変えたりした

- 裁判所や破産管財人に嘘の報告をした

- 手続き中に新たな借金やギャンブルをした

- 過去7年以内に一度、自己破産で免責を受けている

万が一、免責不許可の決定が出てしまった場合でも、決定から1週間以内であれば、不服を申し立てる即時抗告が可能です。

また、自己破産が難しくても、借金を大幅に減額できる個人再生や、利息をカットしてもらう任意整理など、別の債務整理を検討できる場合もあります。

弁護士に相談した際に、全ての情報を正直に開示し、どの債務整理が適切かを判断してもらいましょう。

Q.法テラスの自己破産の依頼が断られたらどこに相談できますか?

諦めずに、別の法律事務所に相談しましょう。

法テラスに依頼を断られたとしても、自己破産ができないと決まったわけではありません。

債務状況で断られるだけでなく、収入・資産基準を満たしていなかった、連絡が取れず協力姿勢がないと判断された、などで断られた可能性も考えられます。

なぜ断られたのかを法テラスに確認し、別の弁護士に相談する際に、法テラスからどのような理由で断られたかを伝えてください。

理由によっては、弁護士も対応してくれるかもしれません。

また、免責不許可事由のために断られた場合でも、対応してくれる法律事務所もあります。

「ベンナビ債務整理」では、法テラスで断られてしまったような難しい案件にも親身に対応してくれる弁護士を探すことが可能です。

多くの事務所が無料相談を実施していますので、諦める前に、セカンドオピニオンとして複数の弁護士に話を聞いてみましょう。

さいごに|自己破産を依頼するなら弁護士に相談を!

本記事では、法テラスを利用した自己破産について、費用や手続きの流れ、メリット・デメリットまでを詳しく解説しました。

法テラスは、費用を抑えて自己破産ができるため大変有用ですが、手続きに時間がかかる、弁護士を選べないといった側面も持ち合わせています。

自分の状況が法テラスの利用に適しているのか、一般の法律事務所に直接依頼するほうがメリットが大きいのかは、個人の事情によって異なります。

一人で悩み、抱え込む時間には限りがあるため、勇気を出して相談することが、新しい人生をスタートさせるためには大切です。

「ベンナビ債務整理」では、自己破産をはじめとした債務整理手続に精通した、心強い味方となってくれる弁護士を全国から探せます。

無料相談や分割払いに対応している事務所も多数掲載しているため、迅速に解決したいと考えている人は、ぜひ利用してみてください。