借金を合法的に減額したいなら、債務整理がおすすめです。

債務整理は借金減額方法の総称であり、具体的には任意整理や個人再生、自己破産などがあります。

しかし、任意整理や個人再生、自己破産の違いがあまりよくわからないという方も少なくないでしょう。

そこで本記事では、借金減額の方法について知りたい方に向けて、以下の内容について説明します。

- 任意整理の仕組み、適した人、大まかな流れ

- 個人再生の仕組み、適した人、大まかな流れ

- 自己破産の仕組み、適した人、大まかな流れ など

本記事を参考に、任意整理、個人再生、自己破産の特徴や違いについて理解できるようになりましょう。

借金減額の方法1.任意整理

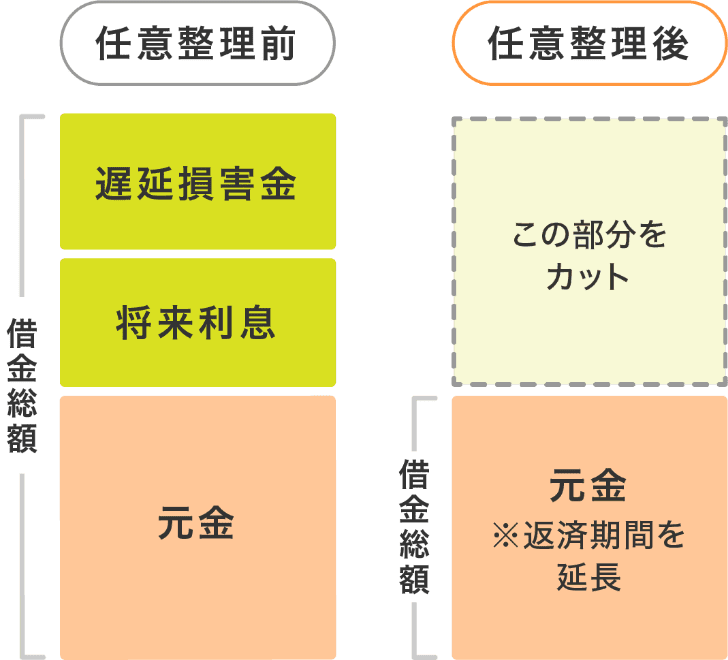

任意整理とは、債権者と直接交渉し、将来利息や遅延損害金をカットしてもらう手続きです。

また、残った元本は3〜5年の期間を設け、分割払いで返済していくことになります。

利息のカットと返済期間の延長により、月々の返済額が減るケースもあるでしょう。

なお、返済期間が長期にわたる場合には、利息などのカットは難しいことが多いでしょう。

任意整理で借金を減額するのが向いている人

任意整理での借金の減額が向いている人は、以下のとおりです。

【任意整理が向いている人】

- 特定の借金だけを債務整理したい人

- 裁判所で手続きをおこないたくない人 など

任意整理では、交渉相手を選べるため、特定の借金だけを整理することが可能です。

そのため、高金利の借金だけ整理する、保証人がついた借金は整理しないなどの選択ができます。

また、任意整理には、原則として裁判所を通さずに債権者と直接交渉しておこなうという特徴があります。

裁判所を通さないため、債務整理の期間は比較的短く、手続き費用も安いというメリットがあるでしょう。

任意整理で借金を減額する際の大まかな流れ

任意整理で借金を減額する際の大まかな流れは、以下のとおりです。

【任意整理の大まかな流れ】

- 債権者から取引履歴を取り寄せる

- 引き直し計算をおこなう

- 和解案を作成する

- 債権者と交渉する

- 和解が成立したら返済を開始する

なお、任意整理は債務者がおこなおうとしても、債権者に断られるケースが多いです。

そのため、通常は弁護士や認定司法書士に依頼しておこなう必要があります。

任意整理に関する詳しい情報については、以下のページで解説しています。

【参考記事】借金を減らす任意整理のメリット・デメリットと注意点|手続きの流れと費用も解説

借金減額の方法2.個人再生

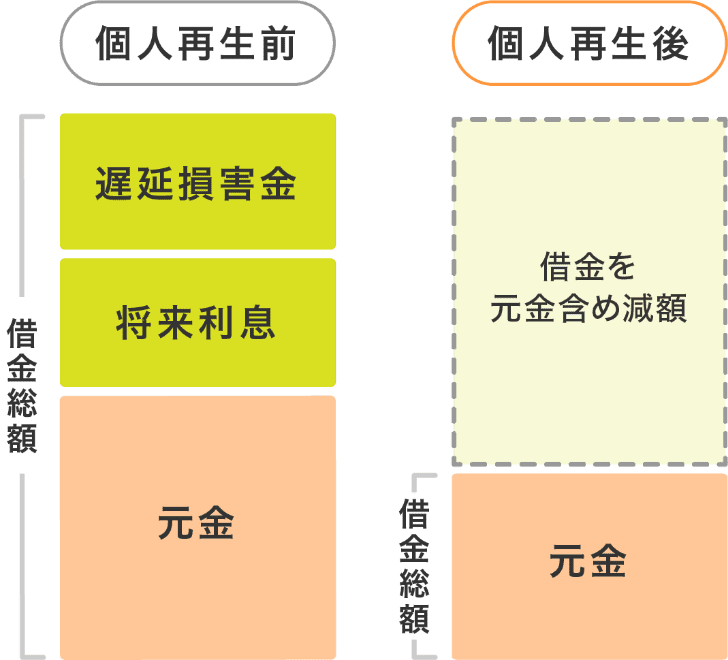

個人再生とは裁判所の許可を得て、以下の表のように借金を大幅に減額してもらう手続きです。

| 手続き前の借金総額 | 手続きの借金額 |

|---|---|

| 100万円以上500万円未満 | 100万円 |

| 500万円以上1,500万円未満 | 借金総額の5分の1 |

| 1,500万円以上3,000万円未満 | 300万円 |

| 3,000万円以上5,000万円未満 | 借金総額の10分の1 |

個人再生により減額できた借金は、再生計画に基づき3年間(最長5年間)で完済を目指すことになります。

なお、個人再生には一般の方向けの小規模個人再生と、会社員の方向けの給与所得者等再生の2種類があります。

個人再生で借金を減額するのが向いている人

個人再生での借金の減額が向いている人は、以下のとおりです。

【個人再生が向いている人】

- 借金自体を大幅に減らしたい人

- 持ち家など失いたくない財産がある人

- 住宅ローン以外の借金をまとめて整理したい人 など

個人再生では、持ち家などを処分せずに、利息や遅延損害金を含めて借金総額を大幅に減らすことができます。

また、本来は住宅ローンも整理の対象になりますが、住宅資金特別条項を利用すれば整理の対象から外せます。

これにより持ち家を手元に残すことができるでしょう。

個人再生で借金を減額する際の大まかな流れ

個人再生で借金を減額する際の大まかな流れは、以下のとおりです。

【個人再生の大まかな流れ】

- 裁判所に対して個人再生の申立てをおこなう

- 裁判官と面談をして、開始決定が下される

- 裁判所に対して再生計画案などを提出する

- 計画が認められたら許可決定が下される

- 再生計画に沿った返済を開始する

個人再生は、債務者本人が自力でおこなうことも可能です。

しかし、日本弁護士連合会の「2020年破産事件及び個人再生事件記録調査」によると、84.87%の人が弁護士に依頼をしています。

個人再生に関する詳しい情報は、以下のページで説明しています。

【関連記事】個人再生とは?メリット・手続きの流れ・費用を解説

借金減額の方法3.自己破産

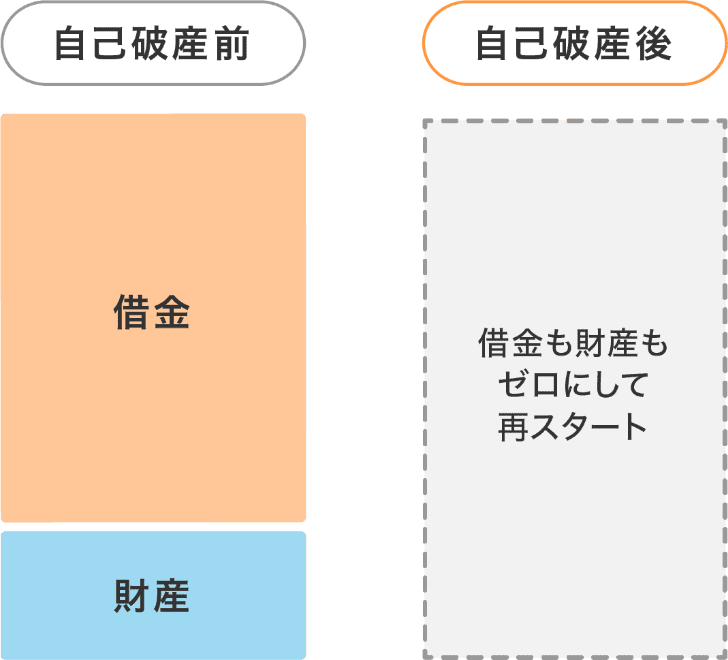

自己破産とは裁判所の許可を得て、借金の返済義務を免除してもらう手続きです。

借金の返済義務を免除してもらう代わりに、一部の財産を除いてほぼ全てが処分されることになります。

自己破産には破産管財人が選任される管財事件と、破産管財人が選任されない同時廃止事件などの種類があります。

自己破産で借金を減額するのが向いている人

自己破産での借金の減額(免除)が向いている人は、以下のとおりです。

【自己破産が向いている人】

- 借金をなくして人生を再スタートしたい人

- 借金を返済していけるだけの収入がない人

- 持ち家や車など失っても困る財産がない人 など

自己破産にはネガティブなイメージもありますが、借金の一切を免除してもらえるため人生をやり直せます。

完済ができるだけの収入がない場合や自転車操業で苦しい生活が続いている場合には、検討するとよいでしょう。

中でも持ち家や自動車などの財産がない場合は、そこまでデメリットが大きくないため利用しやすいといえます。

自己破産で借金を減額する際の大まかな流れ

自己破産で借金を減額(免除)する際の大まかな流れは、以下のとおりです。

【自己破産(管財事件)の大まかな流れ】

- 裁判所に対して自己破産の申立てをおこなう

- 裁判所によって破産手続開始決定が下される

- 裁判所によって破産管財人が選任される

- 破産管財人によって財産を処分される

- 裁判所にて免責審尋がおこなわれる

- 裁判所から免責決定が下される

自己破産も、個人再生と同じで債務者本人が手続きをおこなえます。

しかし、前述した日本弁護士連合会の資料によると、90.56%の人が弁護人に依頼をしています。

自己破産に関する詳しい情報は、以下のページで説明しています。

【関連記事】自己破産で借金を帳消しにする方法|メリットとデメリット、手続きの流れ

借金減額の方法に関するよくある質問

最後に、借金減額の方法に関するよくある質問に回答します。

Q.特定調停とはどのような借金減額方法なのか?

特定調停とは、簡易裁判所の調停委員が仲介役となり、返済条件について債権者と交渉する手続きのことです。

自分でできる、手続き費用が安いなどのメリットがある一方、成功率は非常に低いというデメリットがあります。

なお、「令和5年司法統計年報(表76)」によると特定調停の申立件数は2,113件であり、現在はあまり利用されていない借金減額方法となっています。

Q.過払い金返還請求とはどのような借金減額方法なのか?

過払い金返還請求とは、債権者に支払い過ぎた利息(=過払い金)を返還してもらう手続きのことです。

従来、貸金業者は出資法の上限金利29.2%で融資ができ、この金利で借金をしている人が多くいました。

しかし、2010年6月18日に改正出資法が施行され、15~20%を超える金利の設定が禁止されました。

それにも関わらず29.2%のまま返済を続けていた場合、利息制限法を超えた部分を返還してもらうことができます。

このように利息の引き直し計算をおこない、債権者に返還を求める手続きを過払い金返還請求というのです。

過払い金返還請求については、以下のページで詳しく解説しています。

【関連記事】過払い金請求とは?請求方法や請求できる条件を解説

さいごに|弁護士に相談して自分に合った借金減額の方法を見つけよう

代表的な債務整理の方法には、任意整理、個人再生、自己破産の3種類があります。

それぞれにメリット・デメリットがあるため、借金額や生活状況に合わせて手段を選ぶことが重要です。

しかし、実際にどの借金減額方法が適しているかを自分で判断することは非常に難しいでしょう。

そこで、債務整理の解決実績が豊富な弁護士に相談することをおすすめします。

弁護士に相談すれば借金額や生活状況などを踏まえて、最適な債務整理方法を提案してくれます。

ベンナビ債務整理で借金減額が得意な弁護士を探して、まずは無料相談などを使って相談してみましょう。