Paidy(ペイディ)は、クレジットカードと比べて気軽に利用できる分割払いサービスで、若年層を中心に人気があります。

しかし、気軽に利用できる分、計画的に支払いができずに困っている方もいるのではないでしょうか?

Paidyの支払いを滞納していると、いずれはブラックリストとなり、Paidyやその他のクレジットカードやローンが使えなくなる恐れがあります。

また、滞納が半年以上の長期間にわたると、訴訟などの法的措置を取られる可能性もあるため、Paidyを滞納している場合は早めに正しい対処を取るようにしましょう。

本記事では、Paidyの支払いを滞納した場合のデメリットや、Paidyの支払いを滞納してしまった場合の対処法を詳しく解説します。

現在はなんとか支払いができている方にとってもためになる情報となっているため、ぜひ参考にしてください。

Paidyの支払いはいつから延滞になる?翌月27日を過ぎた場合

2024年6月以降の買い物に関して、Paidyの利用分の支払い期日は「支払日の翌月27日」となっています。

2024年5月以前は翌月10日支払いでしたが、毎月25日が給料日となっている方が多く、よりPaidyが利用されやすくなるように、給料日直後である翌月27日に変更されました。

支払い期日の変更により、利用者にとってもPaidyが滞納となるリスクが減少したといえるでしょう。

Paidyの支払いを滞納した場合の7つのデメリット

Paidyの支払いを滞納した場合のデメリットは、主に以下の7つです。

- Paidyを利用できなくなる

- 遅延損害金などが発生する

- メールや電話で督促される

- ブラックリストに登録される

- 強制解約となり一括請求される

- 訴訟などの法的措置を取られる

- 給料など財産を差し押さえられてしまう

それぞれについて、簡単に紹介します。

1.Paidyを利用できなくなる

まず、Paidyの支払い期日である利用日の翌月27日になっても口座振替または振込による支払いがおこなわれないと、滞納分の支払いが完了するまでPaidyを新たに利用できなくなります。

Paidyの利用制限については、ペイディ利用規約にも以下のように明確にされています。

第3条(支払方法等)

2.お支払いは、毎月月末日に締切り、締切日の属する月の翌月27日に支払うものとします。〜中略〜

第9条(禁止事項)

(9)本規約に違反する行為

2.利用者が、上記の(1)~(9)の行為を行った場合、もしくは行うおそれがあると当社が判断した場合、当社は、本サービスのご利用をお断りできるものとします。

3.利用金額、利用履歴、その他の事情を踏まえた当社の与信審査の結果によっては、本サービスのご利用をお断りすることがございます。与信審査結果の内容については利用者に開示いたしませんので、あらかじめご了承ください。引用元:ペイディ利用規約|Paidy

このように、期日までに支払いができない場合は、規約違反とみなされるため、滞納分を解消するまでPaidyは利用できません。

滞納分を支払えば再度Paidyが利用できるようになるケースも多いですが、何度も繰り返し滞納をしていると今後の利用ができなくなる可能性もあるでしょう。

2.遅延損害金などが発生する

Paidyの支払いを滞納すると、滞納翌日から遅延損害金が発生します。

遅延損害金とは、支払いを滞納したことによる延滞金のようなもので、滞納日数が増えるごとに加算されていきます。

第7条(遅延損害金)

利用者が代金等債権のお支払いを遅滞した場合には、当社は利用者に対し、約定返済期日の翌日より支払いに至るまで、年14.6%の割合による遅延損害金をご請求させていただきますので、あらかじめご了承ください。引用元:ペイディ利用規約|Paidy

たとえば、5万円の支払いを30日間滞納した場合の遅延損害金は、以下のようになります。

| 5万円 × 14.6%(利率)÷ 365 × 30 = 600円 |

遅延損害金は、滞納日数が長くなる程大きくなるため、できる限り早く滞納を解消するべきといえます。

また、滞納が一定期間以上にわたると、遅延損害金とは別に回収手数料の153円(税込)も追加で請求される可能性があります。

3.メールや電話で督促される

Paidyの支払いを滞納すると、滞納翌日からメールや電話などさまざまな手段で督促が届くようになります。

最初のうちはメールやSMSでの督促ですが、督促を無視し続けて1週間以上が経過すると電話や郵便などで督促が届くようになるでしょう。

以下の連絡先から着信があった場合は、Paidyからの督促である可能性が高いため、無視をせずにきちんと対応するのがおすすめです。

- 03-4405-5442

- 03-5544-8715

- 050-3155-0130

- 050-3155-1041

知らない番号だからといって無視をしていると、今後のPaidy側の措置がより厳しくなる恐れがあるため、早めに対応しましょう。

4.ブラックリストに登録される

Paidyの滞納が2ヵ月の長期間にわたると、ブラックリストに登録される可能性があります。

ブラックリストとは「信用情報機関に滞納や債務整理などの信用上マイナスとなる情報が記録された状態」を指します。

Paidyは信用情報機関のうちの1つである株式会社シー・アイ・シーに加盟しているため、Paidyで長期間滞納をするとブラックリストに登録されてしまう恐れがあるのです。

ブラックリストに登録されると、具体的には以下のようなデメリットがあります。

- クレジットカードの新規発行ができなくなる

- 現在使っているクレジットカードが利用できなくなる

- Paidyが利用できなくなる

- 住宅ローンや自動車ローンなどの各種ローンが利用できなくなる

- 賃貸契約の審査に悪影響が出るケースがある

- 奨学金や各種ローンの保証人になれなくなる など

Paidyの滞納によって一度ブラックリストとなってしまうと、最長で5年間はブラックリストに登録され続けてしまいます。

ブラックリストに登録されることによる今後の生活への悪影響は非常に大きいので、万が一Paidyを滞納した場合は少しでも早く代金を支払いましょう。

5.強制解約となり一括請求される

Paidyの滞納が2ヵ月以上の長期にわたると、規約違反として強制解約されます。

今後一切Paidyが利用できなくなるほか、未払い分を一括で支払うように請求される恐れもあるので注意しましょう。

一括請求については、Paidyの利用規約に以下のように記載されています。

(前略)2.利用者が、上記の(1)~(9)の行為を行った場合、もしくは行うおそれがあると当社が判断した場合、当社は、本サービスのご利用をお断りできるものとします。この場合、利用者は、当然に期限の利益を失うとともに、当社に対する一切の未払債務を直ちに支払うものとします。

引用元:ペイディ利用規約|Paidy

「期限の利益」とは、「決められた期日まで支払いを待ってもらえる」という債務者にとっての権利のことであり、この期限の利益によって分割払いや後払いといったシステムは成り立っています。

そのため、期限の利益を失った利用者は、元々は分割払いで支払う予定だったものについても、一括でまとめて支払わなくてはいけなくなるのです。

すでに支払いを滞納している方が一括請求を受けた場合、支払いに応じるのが難しいことが予想されます。

一括請求を受けた際に支払いができない場合は、訴訟などの法的措置を取られるリスクが生じるため、すぐに弁護士などの専門家に相談するのがおすすめです。

6.訴訟などの法的措置を取られる

Paidyを強制解約されたあとも滞納を続けていると、Paidyからの督促が届かなくなるケースがあります。

しかし、これは決してPaidyが未払金の回収を諦めたわけではなく、債権回収会社や弁護士事務所といった専門家に借金回収を委託する準備をしている可能性が高いです。

特に、Paidyの場合は「三菱UFJファクター株式会社」という債権回収会社に委託するケースが多いため「踏み倒して逃げられた」と勘違いしないようにしましょう。

Paidyから借金回収を委託された債権回収会社などは、「これ以上滞納を続けると法的措置をとる」といった強い文言で督促をしてきます。

これらの督促も無視していると、未払金の支払いを巡って裁判を起こされ、強制的に未払金を回収される恐れがあります。

Paidyの滞納は、最大でも20万円程度と少額であるため、実際に裁判まで発展するケースは多くはありませんが、可能性はゼロではないと覚えておきましょう。

7.給料など財産を差し押さえられてしまう

裁判所からの通知も無視していると、Paidy側の勝訴の判決が下り、借金回収のための差し押さえ(強制執行)がおこなわれます。

差し押さえの対象となる可能性があるものは、以下のとおりです。

- 手取り給与の4分の1(手取り額が44万円を超える場合は、33万円を超える部分全て)

- 銀行口座の預貯金

- 自動車や持ち家

- その他貴金属や骨とう品などの価値のあるもの

Paidyの利用限度額は最大でも20万円ほどとなるため、給与または預貯金の差し押さえによって未払金を回収されるケースがほとんどでしょう。

給与の差し押さえとなった場合は、職場にも通知がいき、職場から直接Paidyに滞納分を支払う形になるため、社会的信用を失いかねません。

以上のように、Paidyを滞納していると、金額は少額であってもさまざまなリスクが生じるのです。

Paidyの支払いを滞納しそうな場合の4つの対処法

Paidyの支払いを滞納しそうな場合は、以下の4つの対処法を検討しましょう。

- Paidy の3・6・12回あと払いを利用する

- 不用品をリサイクルショップで売却する

- 親や兄弟などから一時的にお金を借りる

- 今月購入した商品などをキャンセルする

それぞれについて、以下で詳しく解説します。

1.Paidy の3・6・12回あと払いを利用する

Paidyの利用分が支払えなさそうな場合には、3・6・12回あと払いの利用を検討しましょう。

ペイディプラスをアップグレードすれば、分割手数料なしで3・6・12回のあと払いに支払い方法を変更できます。

ただし、あと払いを利用する際は以下の2点に注意が必要です。

- 分割払いへの変更は利用分の確定日である毎月1日までに行う必要がある

- 支払い先によってはあと払いが利用できない可能性がある

2.不用品をリサイクルショップで売却する

Paidyの支払いを滞納しそうな場合は、不用品をリサイクルショップなどで売却して資金を得ることも検討しましょう。

Paidyの支払いは数万円程度であるケースが多いため、家にある不用品を売却すれば事足りる可能性も十分にあります。

リサイクルショップでの買取価格は、ブランド品や楽器・ゲーム機など、複数の品物をまとめて査定に出すと高くなる傾向があります。

また、より高く売却するには、メルカリやYahoo!オークションなども選択肢に入れるべきですが、これらの個人間売買だと必要な時期までに確実に買い取ってもらえるとは限りません。

そのため、高価買取が狙えそうな物については一度メルカリなどに出品しつつ、もし支払い期日までに買い手がつかなかったらリサイクルショップに持ち込むといった流れもおすすめです。

3.親や兄弟などから一時的にお金を借りる

Paidyを滞納してしまいそうなときには、親や兄弟などの身内に一時的にお金を借りることも検討しましょう。

消費者金融などから借入をすると、余計な利息を支払うことになって、より支払いが厳しくなる恐れもありますが、身内からの借入であれば利息がかからず、より計画的に返済ができるはずです。

たった数千円程度の滞納であっても、Paidyの滞納を長期間続けることにはブラックリストや法的措置など、大きなリスクがあります。

どうしてもお金が用意できない場合は、親族に事情を話してお金を貸してもらいましょう。

ただし、身内同士であっても金銭の貸し借りはトラブルの元となる可能性があるため、返済日などの取り決めを記した借用書を用意しておくのがおすすめです。

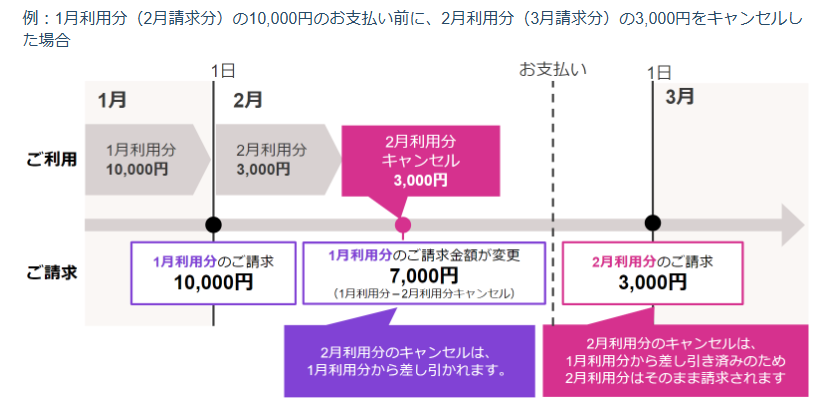

4.今月購入した商品などをキャンセルする

Paidyでの支払いの確定は毎月1日であるため、その前であればキャンセルが可能です。

決済確定前にキャンセルをすれば、今月の引き落とし予定額からキャンセル金額がそのまま引かれるため、今月分の支払い額に余裕ができます。

ただし、Paidyアプリなどからキャンセルはできないため、購入店に直接問い合わせてキャンセル手続きをおこないましょう。

なお、購入店によってはキャンセル自体に対応してもらえない可能性もあります。

また、キャンセルをしすぎると自身のアカウントが閉鎖されるなどのペナルティを受ける恐れもあるため、他の手段でお金が工面できない場合の最後の手段として考えておきましょう。

Paidyの支払いを滞納してしまった場合の対処法|3ステップ

Paidyの支払いを滞納してしまった場合は、ブラックリストなどのリスクを避けるために早急に滞納を解消するべきです。

具体的には、以下の3ステップで滞納を解消しましょう。

1.督促のメールやSMSなどを確認する

まず、Paidyの支払いが滞っている場合、督促のメールやSMSを確認しましょう。

これらの通知には、滞納した支払いについての詳細や、支払い期限、支払い方法が明記されています。

督促のメールやSMSが見当たらない場合は、迷惑メールフォルダやゴミ箱に振り分けられていないかもチェックしましょう。

また、メールアドレスや電話番号を変更している場合は、Paidyアプリから情報を更新し、通知が確実に届くように設定することが大切です。

2.メールやSMSの内容に従って支払う

通知内容を確認したら、案内に従って速やかに支払いを行います。

Paidyの支払いには、口座振替、コンビニ支払い、銀行振込などさまざまな方法が用意されていますが、督促メールやSMSに記載された支払い方法に沿って手続きを進めるとスムーズです。

また、口座振替を利用している場合は、再引き落としはされないため、メールの内容に従ってコンビニ払いや銀行振込をおこないましょう。

【コンビニ払い・銀行振込をご利用の場合】

ご案内のメールまたはSMSに記載の支払い方法によりお支払いください。【口座振替のご利用の場合】

期日を過ぎた請求を口座振替でお支払いいただくことはできません。再引き落としも行われません。ご案内のメールまたはSMSをご確認の上、お支払いください。【郵送のご請求を受け取った場合】

書面に記載のご案内に従ってお支払いください。

3.支払いが完了したことを確認する

支払いが完了したら、Paidyのマイページやアカウント情報から、反映状況を確認しましょう。

支払いを済ませれば、通常3〜5日後に結果が反映され、利用停止は解除されます。

1週間ほど経っても支払いが反映されない場合は、Paidyのカスタマーセンター(0120-971-918)に連絡して、入金について確認をしてもらいましょう。

さいごに|Paidy以外にも滞納がある場合は弁護士に相談しよう

本記事では、Paidyの支払いを滞納した場合のリスクや、滞納した場合の対処法について詳しく紹介しました。

Paidyの支払い分は高くても数万円程度であるケースがほとんどであるため、「滞納していても大したことにならないだろう」と楽観的に考えている方も多いかもしれません。

しかし、たとえ少額でも滞納を続けているとブラックリストや法的措置などのリスクがつきまとうため、滞納してしまった場合は少しでも早く解消するようにしましょう。

また、Paidy以外に消費者金融からの借入やリボ払いなどの返済を滞納している方は、より今後も滞納を続けてしまうリスクが高いといえます。

Paidy以外にも滞納がある場合は、早めに弁護士に相談して、債務整理を検討してください。

借金問題に関する相談であれば、多くの法律事務所が初回は無料で受け付けてくれます。

まずは気軽に話だけでも聞いてみましょう。