代位弁済(だいいべんさい)とは、借金の返済義務がある債務者に代わって、保証会社など利害関係のある第三者が、債権者である金融機関などに借金を返済することを指します。

一般的には支払い期日から3ヵ月以上経過すると、おこなわれます。

また、実際に代位弁済がおこなわれると、債務者に対して借金を請求する権利(求償権)が第三者に移ります。

その結果、債権者に代わって代位弁済をした者から、返済の督促がおこなわれ、借金の返済先が変わるだけではなく、さまざまなリスクが生じることになります。

本記事では、代位弁済の概要や代位弁済がおこなわれる際の流れ、実際におこなわれた後に生じるリスクとその対処法について解説します。

借金滞納が続くと、遅延損害金が発生する・一括での返済請求・給料や家財などの財産を差し押さえられるなどのリスクがあります。

借金を抱えてお困りの方は、弁護士に依頼するのがおすすめです。

弁護士に依頼することで、以下のようなメリットが望めます。

- あなたの状況に適した借金の解決策をアドバイスしてくれる

- 債務整理の手続きを代わりにおこなってくれる

- 大家や管理会社と代わりに交渉してくれる など

借金を滞納し続けていても状況の改善は見込めません。

借金問題は早期対応が重要です。

初回相談が無料の弁護士事務所も多数掲載しているので、まずは今後どのような対応を取るべきかアドバイスしてもらいましょう。

無料相談できる弁護士一覧

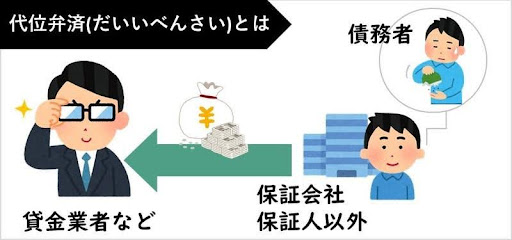

代位弁済とは|第三者が代わりに借金を返済すること

代位弁済とは、お金を借りた債務者が借金を返せなくなったときに、第三者(通常は保証会社)がその債務者に代わって借金を返済する手続きです。

借金を代わりに支払った第三者は、元々の借入先であった金融機関に代わって、借金の債権者となります。

そして、第三者は債務者に対して借金を請求できる権利を得ます。

そのため、代位弁済がおこなわれると、債務者は借金を返済した保証会社などの第三者に対して借金を返済することになります。

代位弁済がおこなわれる際の流れ

では、代位弁済がおこなわれる際の流れについて見ていきましょう。

代位弁済は基本的に、以下のような流れで進行します。

代位弁済がおこなわれる際の流れ

- 債権者が債務者に督促をおこなう

- 保証会社が債権者に代位弁済をおこなう

- 保証会社が債務者に返済を求める

1.債権者が債務者に督促をおこなう

はじめに、金融機関などの債権者がお金を借りている債務者に対して、督促をおこないます。

債務者が督促を受けるタイミングは、借金を滞納してから3ヵ月〜6ヵ月以上経過したときがひとつの目安となります。

督促は郵便や電話でおこなわれ、返済の状況や借金の返済を求められます。

督促を受けたこの段階で借金を返済すると、代位弁済は回避できます。

2.保証会社が債権者に代位弁済をおこなう

督促がおこなわれても借金が返済されない場合、債権者である金融機関は第三者である保証会社に対して、借金の返済を求めることができます。

このとき、債務者には「代位弁済予告通知」が送付されます。

そして、債務者に返済の意思が見られない場合、保証会社などの第三者は借金を返済する「代位弁済」をおこないます。

代位弁済が完了すると、債務者には「代位弁済完了通知」が届きます。

3.保証会社が債務者に返済を求める

保証会社による代位弁済が完了すると、保証会社は債務者に対して借金の返済を求めます。

代位弁済がおこなわれたことで、債務者は「期限の利益」を喪失します。

期限の利益とは、債務者が一定の期日まで借金を分割して返済できる権利のことです。

この利益を喪失したため、債務者は期日に関わらず、残りの借金の一括返済を求められることになります。

代位弁済によって生じる5つのリスク

代位弁済は、債権者が第三者に変わるだけではなく、以下のようなさまざまなリスクを含んでいます。

代位弁済がおこなわれた場合には、以下の5つのリスクが発生する可能性があることを覚悟しなければなりません。

1.一括返済を請求される

代位弁済がおこなわれると、保証会社から残りの借金について一括返済を求められます。

代位弁済がおこなわれたローンが住宅ローンなどの場合には、数千万円の残債が残っている場合もあり、このような金額を一括で返済することは難しいでしょう。

このことから、返済することができない場合には、財産の差し押さえにつながります。

2.遅延損害金が発生する

遅延損害金とは、借入金を期日までに返済できなかった場合に発生する賠償金のことを指します。

代位弁済がおこなわれている時点で返済期日を延滞しているため、遅延損害金も相当に膨らんでいるはずです。

代位弁済がおこなわれたあとは、借金を一括で返済するように求められますが、この借金の督促を無視することで、この遅延損害金がさらに増えていくことになります。

3.保証人が督促を受ける

代位弁済がおこなわれた借金に保証人や連帯保証人がついている場合には、保証会社からその保証人や連帯保証人に対して、返済の督促がおこなわれます(民法第501条第2項括弧書き)。

債務者が返済できない場合、保証人に返済する義務が生じますが、特に連帯保証人の返済義務は債務者の状況に関わらず発生します。

そのため、代位弁済がおこなわれた時点で保証人と借金の返済について、話し合う必要があるでしょう。

4.信用情報機関に事故情報が登録される

代位弁済がおこなわれた時点で、信用情報機関に事故情報が登録されます。

一度事故情報が登録されると削除されるまでの間、クレジットカードの発行や新規の借り入れ、車のローンなどを組むことができません。

また、場合によっては賃貸契約や携帯電話端末の分割払いもできなくなります。

代位弁済による事故情報の登録期間は、借金を完済してから5年間程度が目安となります。

新規の借り入れやローンを組めないため、日常生活に不便を感じる可能性があるでしょう。

5.財産が差し押さえられる

代位弁済がおこなわれると、保証会社から債務の全額を一括で請求されます。

もし返済ができない場合、保証会社は債務者の財産を差し押さえる段階に入ります。

債務者の給料(手取りの4分の1まで)や銀行預金、車、不動産、また換金価値のある物など、幅広い財産が差し押さえの対象となります。

特に給料を差し押さえされた場合には、会社に借金の事実が知られてしまうので、知られたくない方は、回避する必要があるでしょう。

代位弁済がおこなわれた場合の対処法

実際に代位弁済がおこなわれたけど、請求された金額に返済する当てがない場合、どうすればよいのでしょうか。

ここでは、代位弁済がおこなわれた場合の対処法を4つ解説します。

1.代位弁済者と返済について交渉する

代位弁済がおこなわれて一括請求された金額を返済することが難しい場合、まずは代位弁済者と返済方法について交渉します。

代位弁済がおこなわれた場合、基本的には借金の一括返済を求められますが、交渉することで分割払いに応じてもらえる可能性があるからです。

返済の意思がきちんとあるものの、一括で残金を返済することが難しい旨を伝えましょう。

なお、自力で交渉することが難しい場合には、司法書士や弁護士などの専門家に頼るのもひとつの手です。

2.親族からお金を借りて返済する

親族からお金を借りて返済していいでしょう。

借金の金額によっては、親族に大きな負担をかけることがあります。

しかし、そこまで大きな負担をかけない金額であれば、お金を借りて返済することで、新たに遅延損害金が発生するリスクや財産を差し押さえられるリスクを回避できます。

どのように返済していくか話し合ったうえで納得してもらい、お金を借りて返済しましょう。

3.住宅を任意売却する

住宅ローンにおける代位弁済では、住宅に抵当権がついている関係で、持ち家が競売にかけられてしまう可能性があります。

競売は裁判所がおこなう売却方法であり、一般的には相場よりも低い価額で売却がおこなわれてしまいます。

そこで少しでも高額な価格で売却するために、任意売却を検討します。

任意売却では、裁判所からの介入はなく、債権者と相談しながら進められます。

競売と比較した場合の任意売却の特徴は、以下のとおりです。

| 任意売却 | 競売 | |

|---|---|---|

| 売却される金額 | 相場に近い金額 | 相場よりも低い金額 |

| 裁判所の介入 | × | ○ |

| 退去日の調整 | ○ | × |

任意売却に持っていくことで、住宅を安く売却されるリスクを回避できます。

結果として、借金の残債を少しでも減らすために有利です。

住宅ローンにおける代位弁済では、任意売却をおこなうことを検討してみましょう。

4.債務整理で借金を免除・減額してもらう

上記で述べた対処法で返済することが難しい場合には、債務整理を検討します。

債務整理とは、借金問題を解決するための手段であり、債権者の合意や裁判所の決定に基づいて、借金の免除や減額をおこなう方法です。

債務整理には、任意整理・個人再生・自己破産という主に3つの方法があります。それぞれの方法の詳細は、下記のとおりです。

任意整理

任意整理は、貸金業者、保証会社などの債権者と直接交渉して支払金額や返済期間を交渉する方法です。

交渉が上手くいくと将来利息や遅延損害金をカットしてもらえるため、毎月の返済額の減額を図れます。

裁判所を介することなく、毎月の返済負担を減らせるのが特徴です。

個人再生

個人再生は、裁判所を通じて借金の減額を認めてもらう方法です。

借金の減額が認められると、借金の残債を5分の1から10分の1まで減額してもらうことができます。

そして、原則3年間から最大5年間の返済計画を立てて、完済を目指すことになります。

また「住宅ローン特則」と呼ばれる制度を利用することで、持ち家の処分を避けながら、借金の返済負担を減らすことが可能です。

自己破産

自己破産は、裁判所に破産を申し立てることで、借金の支払いを免除してもらう方法です。

裁判所から免責許可が下りると、一部を除いて全ての借金返済が免除されるため、借金の返済から解放されます。

ただし、家や車などの財産が処分されるほか、特定の職業について破産手続き中は業務の制限を受けるなどのデメリットが存在するので注意しましょう。

無料相談できる弁護士一覧

代位弁済についてよくある質問

最後に、代位弁済についてよくある質問を見ていきましょう。

代位弁済されたときの時効はいつですか?

保証会社が金融機関に代わって代位弁済をしたときの消滅時効は、代位弁済がおこなわれてから5年となります。

そのため、この期間が経過するまで借金を放置していれば、時効を迎えるのではないかと考える方もいるでしょう。

しかし、代位弁済について実際に時効が成立するのは難しいといわれています。

なぜなら、時効が成立する前に保証会社などの第三者が、訴訟提起などの時効の更新の処置を取ってくるからです。

この処置が取られると、カウントされていた時効期間は再びゼロからのスタートになります

代位弁済では、督促を無視し続けても、時効が成立することは難しいといえるでしょう。

代位弁済と第三者弁済との違いは何ですか?

代位弁済と似たような言葉に第三者弁済があります。

どちらも第三者が債務者の代わりに借金を返済する手続きを指しますが、法的な扱いとその結果に大きな違いがあります。

例えば、代位弁済では債権者に対して法的な返済義務を負っている保証会社などの第三者が債務者の代わりに借金を返済します。

これにより、借金の肩代わりをした保証会社などの第三者が新たな債権者となり、債務者に借金を請求する権利を得ます。

一方で、第三者弁済では、例えば法的な返済義務のない債務者の家族や友人などの第三者が、借金を代わりに返済します。

この場合についても、物上保証人など弁済をすることに正当な利益を有する者である場合や、正当な利益がなくても債務者の同意があるか、債務者の意思に反しない場合には、第三者弁済は有効であり、第三者が債務者に代わって債権者に対する借金を返済することができます。

また、第三者弁済により借金を肩代わりしたあとは、第三者は債務者に対して求償権を行使することができます(民法第499条)。

まとめ

本記事では、代位弁済の概要と代位弁済がおこなわれる際の流れやリスク、その対処法について解説しました。

代位弁済は、第三者が債務者の代わりに借金を返済することですが、債権者が保証会社などの第三者に移るため、借金の一括請求がおこなわれる可能性が高まります。

そのため、債務者は借金の返済ができなくなるなど、大きなリスクを抱えます。

借金を返せない場合には、まずは保証会社と交渉することからはじめてみて、それでも解決できない場合には、債務整理を検討しましょう。

なお、債務整理にはいくつかの方法がありますが、どの方法が適切なのかは債務者の状況によって異なります。

まずは、法律事務所の初回無料相談を利用して、弁護士に相談してみるとよいでしょう。

無料相談できる弁護士一覧