差押えとは、お金を貸している貸金業者や金融機関(債権者)が、返済を滞納している方(債務者)に対して、裁判所を通しておこなう手続きです。

これにより、債務者は財産を勝手に処分・譲渡することができなくなります。

また、給料や口座を差し押さえられてしまうと、そこから一定の金額以外の全てのお金を借金の返済に回収されてしまいます。

本記事では、差押えについて詳しく紹介するとともに、その対処法についても解説します。

差し押さえされてしまうと、あなたの意思に関係なく財産を手放さなければいけなくなります。

家族に借金を知られてしまいますし、給料の差し押さえに関しては、会社にまで借金を知られることになります。

差し押さえをされる前に手を打てれば、このような問題を防げる可能性があります。

ベンナビ債務整理には、借金問題の解決が得意な法律事務所を多数掲載しております。

初回相談が無料のところも多数掲載しているので、まずは下記からあなたのお悩みをご相談ください。。

※今すぐ弁護士に相談したい方は、以下よりお住まいの地域ご選択ください。

後払い/分割払い対応可能な弁護士事務所も多数掲載!

無料相談できる弁護士一覧

差押えとは

差押えとは、お金を貸している債権者が返済を滞納している債務者に対して、裁判所を通じておこなう法的な手続きです。

この手続きは、民事執行法に基づく強制執行の一環であり、債権者が債務者からお金を強制的に回収するための手段です。

差押えがおこなわれると、返済を滞納している債務者は自身の財産を処分したり、譲渡したりすることができなくなります。

そして、差し押さえられた財産は、手続きにしたがってお金に換えられ、債務の返済へと充てられます。

差押えになる理由

差押えは、債権者が未払い金を強制的に回収するための手段です。

そのため、支払うべきお金を支払っていない場合に、差押えが実施されます。

特に差押えになるケースとしては、以下の理由が考えられます。

借金を返済できない

借金の債務者が借金を返済できないケースです。

たとえば、債務者が住宅ローンやカードローンなどの返済が滞ったケースなどが該当します。

債務者が数ヵ月以上にわたって返済をおこなわない場合、債権者は裁判所に申立てをおこないます。

そして、この申立てが裁判所によって認められ手続きが完了すると、債務者の財産が差し押さえられることになります。

税金を滞納している

所得税や住民税などの支払うべき税金を支払わずに滞納しているケースです。

各種税金が未払いである場合に、滞納処分として財産が差し押さえられる場合があります。

税金による差押えの場合、裁判所を通じた手続きは不要であり、税務署の職員が持つ職務の権限で財産を差し押さえることができます。

そのため、裁判所を通じた調停や審判などによる通常の手続きとは異なるのが特徴です。

養育費を支払っていない

養育費や婚姻費用を支払っていないケースです。

これらの費用は、借金による差押えよりも、実行されやすいのが特徴です。

ただし、養育費や婚姻費用の差押えをおこなうためには、通常の借金と同じように、裁判所を通じた法的な手続きをおこなわなければなりません。

なお、調停や審判で差押えが認められると、給与などの差押え可能な割合が通常よりも高く設定されているほか、支払い期限がきていない将来分の費用についても、対象となる場合があります。

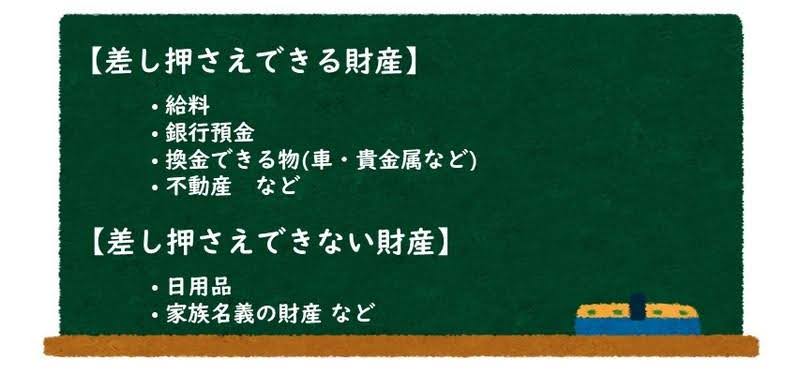

差押えの対象になる財産

差押えの対象となる財産は、以下のとおりです。

- 給料

- 銀行預貯金

- 債権

- 換金できるもの

- 不動産 など

では、それぞれの財産が差押えされるまでの流れと、どれくらいの金額を差し押さえられるのかについて、詳しく紹介します。

給料

会社から支給される給料は、差押えの対象となります。

給料が差し押さえられるまでの流れとしては、まず債権者から電話や郵便で督促がおこなわれたあと、一括請求書が届きます。

それでも支払いがなければ、裁判所から支払い督促が送達され、債務残額や遅延損害金の全額を支払うように命じられます。

支払い督促を無視すると、債権者の主張が認められ、仮執行宣言付きの支払い督促が確定します。

これに基づいて、裁判所に給与差押えの申立てがおこなわれます。

そして、裁判所の命令が勤務先に届いたタイミングで差押えが実行されます。

なお、給料だけでなく、賞与やボーナスも同様に差押えの対象となるため、注意が必要です。

給料の差押え額は決まっている

給料の差押え額は、差し押さえられる原因によって変わります。

ローン滞納による場合には、手取り額の4分の1までが差押え可能額となります。

たとえば、手取り額が28万円である場合、その4分の1である7万円が差押えの金額です。

また、手取り額が33万円を超える場合には、手取り額から33万円を引いた金額または、手取り額の4分の1のいずれか高いほうの金額が、差押え可能額となります。

具体例として、手取り額が46万円の場合の計算式は、以下のとおりです。

- 手取り46万円 - 33万円 = 13万円

- 手取り46万円 × 1/4 = 11万5,000円

この場合、13万円が11万円5,000円より大きいため、13万円が差押え額となります。

一方で、税金を滞納したことで差押えになる場合、差押え可能額は、給与額面から差押え禁止額を引いた額となります。

差押え禁止額に定められているものは、以下のとおりです。

- 所得税・住民税

- 社会保険料

- 10万円

- 配偶者や子どもひとりにつき4万5,000円

- 上記を差し引いた金額×20%

これらの金額を給与額面から差し引いた金額が差押え可能額となるのです。

たとえば、給料50万円、所得税1万3,000円、住民税3万1,000円、社会保険料7万5,000円の単身者が差押えを受ける場合、差し押さえられる金額は、次のように算出されます。

- (50万円-1万3,000円-3万1,000円-7万5,000円-10万円)× 20% = 28万1,000円 × 20% = 5.万6,200円

したがって、差押え可能額は、5万6,200円です。

銀行預貯金

銀行の預貯金も差押えの対象となります。

債権者は債務者の金融機関に対して、預金残高全ての払い戻しを請求することが可能です。

差押えまでの流れとしては、まずは債権者から督促状や催告書が債務者に送付されます。

その後、一括請求書が送られ、支払いがない場合、債権者は裁判所に差押えの申立てをおこないます。

裁判所から債務者と銀行に対して債権者差押命令が送達されると、その銀行口座は凍結されます。

そして、命令が発行されてから約1週間程度で、銀行は債務者の口座から預貯金を引き落とし、債権者の口座に送金します。

こうして、債務者の銀行預貯金は差し押さえられることになります。

なお、給料とは異なり、銀行預貯金には差押え金額の上限はありません。

そのため、預けている金額の全額が差し押さえられる可能性があります。

ただし、債務者の最低限の生活を補償するため、生活に必要な金額については、差押えが禁止されています。

この金額は、政令で定められており、66万円が基準とされています。

債権

債権とは、お金を受け取る権利のことです。

差押えの対象となる代表的な債権には、以下のようなものがあります。

- 売掛金

- 貸付金

- 給料

- 退職金

- 家賃収入

- 保険金 など

このように、債権はすでに紹介した給料や預貯金に加えて、家賃収入や生命保険の保険金なども含まれます。

債権が差し押さえられるまでの流れとしては、債権者が裁判所に差押えの申立てをおこない、裁判所から差押命令が発行されることで実行されます。

また、差押え可能な金額は、債権の種類によって異なります。

たとえば、給料には上述したとおり、差押え禁止額が設定されています。

しかし、家賃収入や売掛金の場合には原則として、全額が差押えの対象となる可能性があります。

不動産

滞納している金額が大きい場合、家や土地などの不動産が、差押えの対象となる場合があります。

なぜなら、不動産は高い資産価値を持つため、多額の債務を回収できる可能性があるからです。

特に住宅ローンを滞納した場合、抵当権が設定されているため、差押えがおこなわれるケースが多いでしょう。

不動産が差し押さえられるまでの流れとしては、まずは金融機関から督促状が届きます。

その後、一括返済を求められることになります。

それでも、支払いがおこなわれないと、金融機関は裁判所に競売の申立てをおこないます。

そして、裁判所による不動産競売の開始が決定されます。

競売の開始が決定されると、「競売開始決定通知書」が債務者に送付されます。

この通知に基づいて、裁判所による差押えがおこなわれ、不動産の登記簿に差押え登記が記載されます。

これにより、不動産の所有者は自由に売却や処分をおこなうことができなくなります。

なお、不動産には法的な差押え禁止額がありません。

そのため、差押えとなる不動産は、市場価格をもとに売却され、その売却代金が債権者に分配されます。

それでも債務が残った場合、その分について、債務者の負担として残ることになります。

無料相談できる弁護士一覧

差押えの対象にならない財産

差押えの対象となる財産がある一方で、対象とはならない財産も存在します。

このような財産は「差押禁止財産」として定められており、差し押さえることが法律で禁止されています。

代表的なものとしては、以下のような財産です。

66万円以下の現金

66万円以下の現金は、差押えの対象とはなりません。

なぜなら、標準的な世帯が2ヵ月暮らすのに必要な財産として、差し押さえることが禁止されているからです。

これは、債務者の生活を保護するために設けられたものであり、政令によって定められています。

具体的には、手元にある現金や預貯金などの合計が66万円以下である場合、差し押さえられる可能性は低いでしょう。

国民年金・生活保護給付金

国民年金や厚生年金などの公的年金や、生活保護給付金として支給された現金についても、差押えが禁止されている財産です。

これは、年金が差し押さえられると、生活そのものが成り立たなくなるためです。

ただし、預金口座に入金されていた場合、預貯金の扱いとなり、差押えの対象となる可能性があるため、注意する必要があります。

借りている家や車

借りている家や車は、差押えの対象とはなりません。

というのも、借りている家や車は債務者の所有財産ではなく、賃貸契約やリース契約に基づいて使用しているものがだからです。

そのため、差し押さえられることはなく、賃料やリース料を支払っている限り、使用し続けることができます。

ただし、賃料やリース料に滞納がある場合には、契約が解除されるリスクはあるでしょう。

生活に必要と判断された財産は差押え対象外

生活に必要であると判断された財産は、差押えの対象外となります。

これらの財産は、最低限の生活を維持するために欠かせないものとして、法律で保護されます。

該当する主な財産には、以下のようなものがあります。

- 日常生活で使う衣類や寝具

- 家庭で必要な食料や燃料

- 義足や義手などの身体を補助する器具

- 仕事を続けるうえで欠かせない書類や器具

- 業務上重要な帳簿や印鑑

これらの財産は、差押えが実施されたあとでも、債務者は引き続き手元に置いて使用できるでしょう。

差押えの流れ

差押えに至るまでの流れは、差し押さえられる財産の種類によって多少の違いがあるものの、おおむね以下のような流れで、進みます。

- 督促状が届く

- 一括請求を求められる

- 債権者が裁判所に差押えを申し立てる

- 裁判所が差押えを決定し通知書を送付する

- 財産が差し押さえられる

- 不動産の場合、競売で入札・落札がおこなわれる

- 売却代金や差押え金額が債権者へ配当される

では、各ステップで具体的に何がおこなわれるのか、詳しく見ていきましょう。

1.督促状が届く

債務者が弁済をしない場合、訴訟手続きに入る前に、通常は書面などで支払いを促す督促がおこなわれます。

これは電話や郵便などでおこなわれ、債務者には督促状が送られます。

この段階では、法的な手続きはまだ進んでいないため、支払いをすれば特に問題はありません。

2.一括返済を求められる

督促に対応せず滞納を続けると、残額の一括返済を求められます。

これは、返済が遅れたことで期限の利益を喪失するからです。

この結果、まだ期限が到来していない分を含めて、債務全額の一括請求を求められるため、返済の負担が大きくなります。

3.債権者が裁判所に差押えを申し立てる

一括請求に応じない場合、債権者は債権を回収するために裁判所へ差押えの申立てをおこないます。

この申立てにより、裁判所での手続きが始まり、債務者には訴状や支払い督促が送られることになります。

これは債務回収の法的手続きが開始された合図といえます。

4.裁判所が差押えを決定し通知書を送付する

裁判所での手続きの結果、債権者の主張が認められると、裁判所は差押えを決定します。

この決定に基づいて、債務者には差押えの決定通知書が送付され、差押えの手続きが正式に開始されます。

5.財産が差し押さえられる

差押えが実行されることで、債務者の財産が法的に管理されます。

これによって、差し押さえられた財産を自由に売却したり処分したりすることが制限されます。

6.不動産の場合、競売で入札・落札がおこなわれる

差し押さえられる財産が不動産の場合には、競売にかけられます。

入札や落札が開始され、最も高い金額を提示した方が落札者となり、買受人として認定されます。

その後、代金を納付することで不動産の所有権を取得します。

7.売却代金や差押え金額が債権者へ配当される

競売で得られた売却代金や差し押さえられた金額が、債権者の順位にしたがって、配当されます。

それでも分配額が不足する場合、債務者には残債が引き続き残ることになります。

差押えを回避するふたつの方法

差押えを回避するためのふたつの方法をご紹介します。

1.返済する意思を見せる

差押えを回避するためには、債権者に向けて返済の意思表示をすることが大切です。

税金や年金、健康保険の滞納であれば、まずはお近くの税務署や役所に相談しましょう。

また、すでに差押え通知書が届いている場合には、早急な対応が必要です。

金融機関など民間の債権者に関しても同様に、直接窓口に行かれるなりして、返済の意思を伝えましょう。

できれば債権者側が申立てをおこなう前の段階で相談に行かれると、話がスムーズに進みます。

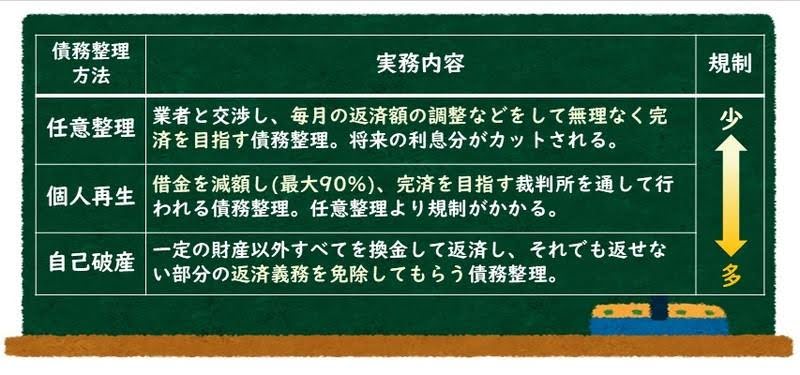

2.債務整理をおこなう

債務整理とは、借金の返済負担を減らすための手続きです。

この手続きを通じて、借金を減額したり、返済計画を見直したりすることができるため、差押えを回避する手段として有効です。

債務整理の手続きには、自己破産・個人再生・任意整理の3つの種類があり、それぞれの内容や目的が異なります。

具体的な内容は、以下のとおりです。

任意整理

任意整理は、毎月の返済額を調整し、無理なく借金を完済することを目指す債務整理の方法です。

この手続きをおこなうことで、将来発生する利息分をカットし、残りの元金を3年から5年かけて分割して返済していくことが可能になります。

また、任意整理は裁判所を通さず、債務者自身が債権者に対して交渉します。

そのため、ほかの債務整理の手続きと比べて、負担が軽いといえます。

任意整理を通じて、毎月の返済負担を軽減することで、差押えを回避する可能性が高まるでしょう。

個人再生

個人再生は、借金を大幅に減額し、減額した借金について完済を目指す債務整理の方法です。

この手続きが裁判所に認められるためには、安定した収入があることなど、一定の条件を満たす必要があります。

裁判所に個人再生が認められると、最大90%まで借金を減額できるため、借金の返済負担を軽減することが可能です。

また、個人再生では住宅ローン特則を利用することで、住宅を手放さずに済むことがあります。

減額された借金は返済しなければなりませんが、返済額が大幅に減るため、借金の返済が滞って、差押えに至るリスクを回避することができるでしょう。

自己破産

自己破産は、生活に必要な一定の財産を除いて、それ以外の全てを換金して返済し、それでも返せない借金を免除してもらう債務整理の方法です。

この手続きにより、借金をゼロにできるという大きなメリットがあります。

ただし、自己破産が認められるのは裁判所の判断によるもので、全てのケースで適用されるわけではありません。

また、自己破産後には一定の制約が発生します。

借金が免除されることで、差押えを回避することが可能となるため、借金問題を解決するための最終手段となるでしょう。

ローン滞納による差押えを回避する方法

ローン滞納による差押えは、以下のいずれかの方法で回避することができます。

返済の意思があることを伝える

債権者にローンを返済する意思があることを伝えることで、差押えを猶予してもらえる場合があります。

たとえば、住宅ローンを滞納している場合には、借入先の金融機関に相談し、支払方法を変更できないか交渉します。

このときに返済が可能であることを示すことで、信頼を得ることができます。

また交渉の結果、返済期間を延長してもらったり、月々の返済を減額してもらうなど、新しい返済計画を提案してもらえる可能性もあります。

返済計画を見直してもらうことができれば、滞納による差押えを回避できるでしょう。

不要な財産を売却する

不要な財産を売却し、ローン滞納の一括返済に充てることで差押えを回避することができます。

財産の売却によって滞納状態を解消できれば、差押えの手続きそのものを止められることも期待できます。

たとえば、住宅ローンを滞納している場合には、任意売却をおこなうことで住宅を市場で売却し、その売却金を返済に充てる方法があります。

ただし、売却して得た資金が返済額に満たない場合、差押えを完全に防ぐことは難しい場合があります。

このような場合には、早い段階で弁護士などに相談することがおすすめです。

税金滞納による差押えを止める方法

税金や年金、健康保険などを滞納して、生まれた借金は、自己破産して免責を受けても、返済義務が発生します。

このような借金を「非免責債権」といいます。

ここでは、非免責債権で差し押さえられた場合の対処法として、以下のふたつの制度の利用について紹介します。

- 納税の猶予

- 換価の猶予

これらの制度は、一時的に納税者の負担を目的としていますが、滞納した分の税金の支払い自体からは逃れられません。

注意しましょう。

納税の猶予

納税の猶予は、納税が難しい方を対象として、1年の納税猶予が与えられる制度です。

| 内容 | |

|---|---|

| 利用可能期間 | 1年以内 |

| 利用のメリット | ・納税の猶予 ・分割支払いが可能 ・延滞税の免除(利用期間内) |

| 利用条件 | ・生活困難である ・滞納税と同等以上に換算できる財産の保有 ・納税の意思 |

| 手続きの流れ | ・税務署へ問い合わせ ・申請書の提出 ・承認 |

※利用後の状況により、1年間の猶予期間の延長が可能

換価の猶予

換価の猶予は、すでに差押えを受けている滞納者を対象とした、滞納分の税金を分割で返済するための制度です。

納税の猶予と比べて、利用条件が厳しくないのが特徴です。

| 内容 | |

|---|---|

| 利用可能期間 | 1年以内 |

| 利用のメリット | ・差押えの猶予 ・延滞税が一部免除(利用期間内) ・状況次第で差押えの免除 |

| 利用条件 | ・生活困難である ・滞納税と同等以上に換算できる財産の保有 ・納税の意思 ・納税の猶予を利用しても納税困難 ・滞納した税金の支払い期日から半年以内の申請 |

| 手続きの流れ | ・税務署へ問い合わせ ・申請書の提出 ・承認 |

また、差押えを受けることで、必要最低限の生活の営みが困難な場合、差押えが解除されることもあります。

詳しくは、お近くの税務署にてお問い合わせください。

差押えに関するよくある質問

最後に、差押えに関するよくある質問と、その回答について見ていきましょう。

年金は差押えの対象になりますか?

国民年金や厚生年金などの公的年金は、原則として差押えの対象とはなりません。

なぜなら、公的年金は法律で差し押さえることが禁止されているからです。

ただし、年金がすでに銀行口座に入金されていたり、年金を担保に借入をしていたりする場合は、現金として扱われるため、差押えの対象となる可能性があります。

そのため、これらのケースに当てはまる場合は、注意しましょう。

差し押さえられるとなぜ銀行口座がわかるの?

債権者が銀行口座の情報を入手できる仕組みがあるためです。

債権者は、債務者の勤務先や取引先を手がかりに、銀行口座の情報を直接把握することが可能です。

また、弁護士に依頼することで、情報開示請求がおこなえます。

この手続きにより、債権者が利用している銀行口座を特定することができます。

銀行口座を完全に隠すことは非常に難しく、取引履歴や関連情報から特定されるケースが多いのが現状です。

差押えと仮差押えの違いは何ですか?

差押えと仮差押えは、どちらも債務者が財産を処分することを防ぐための手続きですが、実行されるタイミングや目的に違いがあります。

仮差押えは、裁判が始まる前や判決が出る途中で実行される手続きです。

これは、債務者が財産を処分することを一時的に禁止することを目的としています。

一方で、差押えは裁判が確定したあとにおこなわれる手続きです。

債務者の財産を売却し回収したお金を弁済に充てることを目的としています。

差し押さえられたら車はどうなりますか?

車は財産のひとつとして、差押えの対象となります。

そのため、車はほかの財産と同様に現金に換えられて、債権者への返済に充てられます。

ただし、普段の使用目的や生活地域によっては、差押えの対象とならない場合があります。

たとえば、車がないと生活できない場合などです。

また、差押えによって車を売却するときの査定額が20万円未満であれば、少額の財産とみなされて、差押えの対象とならないこともあります。

車は、基本的には差押えの対象となりますが、債務者の状況や査定額によって異なる対応を取られる場合があるのです。

差押えオークションとは何ですか?

差押えオークションとは、各行政機関が税金などの滞納者から差し押さえた財産を競売にかける仕組みのことです。

官公庁オークションとも呼ばれるこのシステムは、滞納者の未納税金などを回収するための売却手続きの一環としておこなわれます。

オークションでは、最も高い金額を提示した入札者が落札者となります。

そして、落札者が支払った買受代金が未納税金の支払いに充てられることになります。

これにより、行政機関は、差し押さえた財産を現金に換えて、回収することが可能です。

さいごに

差押えされてしまうと、あなたの意思に関係なく財産を手放さなければいけなくなります。

家族に借金を知られてしまいますし、給料の差押えに関しては、会社にまで知られることになるでしょう。

自身で対処することが難しい場合には、なるべく早く弁護士へ相談することをおすすめします。

差し押さえされてしまうと、あなたの意思に関係なく財産を手放さなければいけなくなります。

家族に借金を知られてしまいますし、給料の差し押さえに関しては、会社にまで借金を知られることになります。

差し押さえをされる前に手を打てれば、このような問題を防げる可能性があります。

ベンナビ債務整理には、借金問題の解決が得意な法律事務所を多数掲載しております。

初回相談が無料のところも多数掲載しているので、まずは下記からあなたのお悩みをご相談ください。。

※今すぐ弁護士に相談したい方は、以下よりお住まいの地域ご選択ください。

後払い/分割払い対応可能な弁護士事務所も多数掲載!

無料相談できる弁護士一覧