借金の悩みを誰かに相談することは、とても勇気のいることかもしれません。

しかし、その一歩を踏み出すことで、長年悩んできた借金問題が一気に解決する可能性があります。

実際に、これまで弁護士や司法書士などに相談することで借金問題を解決してきた方は数多くいます。

そこで本記事では、借金問題に関する無料相談先やあなたの状況に合った相談先の選び方、解決までの流れを詳しく解説します。

借金問題の無料相談ができる9つの窓口|対応時間なども解説

借金問題は、迷わず弁護士に相談することが解決への近道です。

ここでは、無料相談ができる相談先を紹介します。

- ベンナビ債務整理

- 法テラス(日本司法支援センター)

- 消費者ホットライン(国民生活センター・消費生活センター)

- 日本弁護士連合会

- 日本司法書士会連合会

- 日本クレジットカウンセリング協会

- 日本貸金業協会

- 全国銀行協会

- 自治体の法律相談

1.ベンナビ債務整理|借金問題の解決が得意な弁護士が在籍

ベンナビ債務整理には、借金問題の解決を得意とする法律事務所が多数掲載されています。

また、4つの特徴からあなたにピッタリな弁護士を探すことができます。

- 掲載しているのは借金問題の解決が得意な弁護士・司法書士なので最適な解決方法にたどり着ける

- 全国の法律事務所を探せる

- サイトからのメール相談では、簡単な内容を入力するだけで気軽に相談できる

- 無料相談・休日相談・匿名相談・19時以降の相談など、あなたの都合に合わせて相談できる

多くの法律事務所を比較して選べるため、じっくり検討してから相談したい方にはピッタリです。

また、掲載している法律事務所の中には無料相談や分割払いに対応している事務所も多くあるので、今は手持ちがない方でも安心して相談することができます。

2.法テラス(日本司法支援センター)

引用元:法テラス

法テラスは、国が設立した公的機関で、法的トラブルの解決サポートをおこなう総合案内所です。

収入・資産が一定額以下の場合などは「民事法律扶助制度」を利用でき、最大3回まで無料相談を受けられます。

さらに、弁護士へ依頼する際には、弁護士費用の一時立て替え払い制度を利用できます。

法テラスのデメリットとして「弁護士を自由に選べないこと」が挙げられますが、実は法テラスを利用できる法律事務所を探せば自分で依頼する弁護士を選ぶことができます。

法テラスが定める資力基準などを満たしており、かつ依頼したい弁護士が法テラスと契約している場合には、法テラスの民事法律扶助制度の利用をおすすめします。

また、資力基準を満たさない方で、法制度・相談機関・団体に関する問い合わせをしたい場合は、法テラスのサポートダイヤルやメール相談といった無料サービスを利用するとよいでしょう。

対応時間

| 民事法律扶助制度の無料相談 | 平日:9時00分~17時00分 土日祝日・年末年始は休業 ※法テラスの事務所により異なる |

| 法テラス・サポートダイヤル | 電話番号:0570-078374 平日:9時00分~21時00分 土日:9時00分~17時00分 |

| メール相談 | 24時間受付 |

3.消費者ホットライン(国民生活センター・消費生活センター)

日本賃金協会とは、クレジットカード会社や消費者金融などの賃金業者を統括する団体のことです。

引用元:国民生活センター

国民生活センターとは、国民生活の安定および向上を目的とし、国民生活に関する情報の提供や調査研究などをおこなっている独立行政法人です。

生活にまつわるさまざまな相談を受け付けており、その中には借金問題も含まれています。

消費者ホットラインに電話連絡するか、各都道府県に設置されている事務所を訪問すれば、無料で相談できることも大きなメリットといえるでしょう。

どの窓口に何を相談すればよいのかすらわかっていない場合には、最初の相談窓口として利用を検討してもよいかもしれません。

きっと次の行動についてのアドバイスがもらえるでしょう。

対応時間

| 消費者ホットライン | 電話番号:188 平日:9時00分~17時00分 土日祝日:10時00分~16時00分 ※消費生活センターの事務所により異なる |

| 窓口相談 | 平日:9時00分~17時00分 ※消費生活センターの事務所により異なる |

【参考元】消費者ホットライン(全国統一番号)|国民生活センター

4.日本弁護士連合会

引用元:日本弁護士連合会

日本弁護士連合会とは、全国の弁護士・弁護士会が会員になっている連合会のことです。

法律トラブルで悩んでいる方を対象に法律相談センターという相談窓口を設置しています。

法律相談センターは、各都道府県の弁護士会が運営しており、法律トラブルに関する相談を幅広く受け付けています。

営業時間は基本的には平日のみです。

法律相談センターでは有料相談が原則ですが、多くの場合、借金問題に関する相談は無料で受け付けています。

下記から、あなたが住んでいる地域にある法律相談センターを確認してください。

対応時間

| 窓口相談 | 月曜~土曜:9時30分~16時30分 日祝日は休業 ※法律相談センターによって異なる |

【参考元】全国の弁護士会の法律相談センター|日本弁護士連合会

5.日本司法書士会連合会

引用元:日本司法書士会連合会

日本司法書士会連合会は、全国の司法書士・司法書士会が会員になっている連合会のことです。

借金問題などで悩んでいる方を対象に司法書士総合相談センターという相談窓口を設置しています。

こちらも有料相談が原則ですが、なかには無料相談をおこなっているところもあります。

司法書士に相談したい方は、下記からあなたが住んでいる地域にある司法書士総合相談センターを確認してください。

対応時間

| 窓口相談 | 月曜~金曜:17時00分~20時00分 土曜日:13時00分~16時00分 日祝日は休業 ※相談センターによって異なる |

【参考元】司法書士総合相談センター一覧|日本司法書士会連合会

6.日本クレジットカウンセリング協会

引用元:日本クレジットカウンセリング協会

日本クレジットカウンセリング協会では、無料で返済や家計改善に関する相談を受け付けています。

任意整理についてはサポートを受けることができますが、個人再生や自己破産のサポートを受けることはできません。

主にクレジットカードや消費者ローンで多重債務に陥っている方が対象のため、該当する方はまずは多重債務ほっとラインへ電話してみましょう。

対応時間

| 多重債務ほっとライン | 電話番号:0570-031640 平日:10時00分~12時40分、14時00分~16時40分 ※土日祝日、年末年始は休業 |

【参考元】センター・相談室一覧|日本クレジットカウンセリング協会

7.日本貸金業協会

引用元:日本賃金業協会

日本貸金業協会とは、クレジットカード会社や消費者金融などの賃金業者を統括する団体のことです。

貸金業相談・紛争解決センターという相談窓口を運営しています。

貸金業相談・紛争解決センターでは、借金問題の解決方法に関するアドバイスや、生活再建のためのカウンセリングなどを受けることができ、インターネットでの相談なども受け付けています。

対応時間

| 電話窓口相談 | 電話番号:0570-051-051 平日:9時00分~17時00分 土日祝日は休業 |

| Web相談 | 平日:9時00分~17時00分 土日祝日は休業 |

【参考元】貸金業相談・紛争解決センターの主なサービス|日本賃金業協会

8.全国銀行協会

引用元:全国銀行協会

全国銀行協会とは、全国の銀行が会員となっている組織のことです

借金で悩んでいる方を対象に相談窓口を設置しています。

主に「カードローン相談・苦情窓口」や「カウンセリングサービス」などがあり、無料で利用できるので一度利用を検討してもよいでしょう。

対応時間

| カードローン相談・苦情窓口 | 電話番号:0570-017-310 平日:9時00分~17時00分 土日祝日は休業 |

| カウンセリングサービス (電話予約が必要) | 月曜・火曜・木曜:10時00分~12時00分、13時00分~17時00分 水曜・金曜:10時00分~12時00分、13時00分~19時00分 ※対応窓口によって異なる |

【参考元】全銀協の活動を知りたい方|全国銀行協会

9.自治体の法律相談

市区町村によっては、地域住民の法律トラブルを解決するための法律相談会を実施しています。

一般的な相談のみならず、弁護士による無料相談に対応しているケースもあります。

対象者・受付時間・予約方法などは自治体によって異なるため、住んでいる市区町村のホームページなどで確認してから相談しに行きましょう。

借金問題の無料相談を電話対応や24時間対応してくれるところはある?

借金問題の無料相談を電話で受け付けている法律事務所や相談窓口は多くあります。

一方、24時間いつでも相談を受け付けている窓口はほとんどありません。

深夜や休日に借金問題のことを相談したい場合は、メールやLINEなどのSNSで相談を受け付けている法律事務所に問い合わせするのがおすすめです。

弁護士から折り返しの連絡がもらえるため、より迅速に借金問題の解決を目指すことができます。

当社が運営する「ベンナビ債務整理」には、メール相談可能・休日相談可能・LINE予約可能・オンライン面談可能などの法律事務所も多く掲載しているので、まずは利用してみましょう。

借金問題を弁護士に相談・依頼する5つのメリット

ここでは、借金問題の解決を弁護士に相談・依頼するメリットを解説します。

1.最適な借金の解決方法を教えてくれる

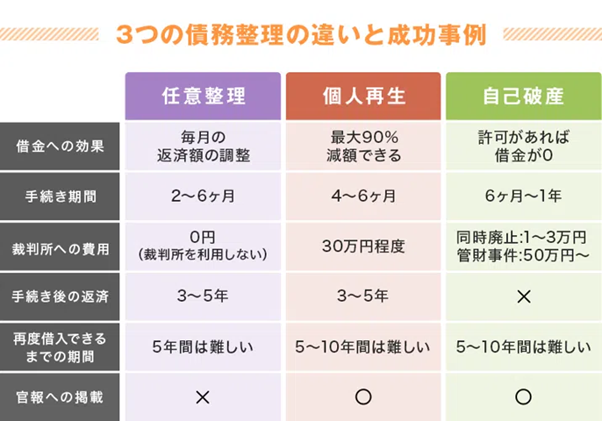

借金問題の効果的な解決手段のひとつが、債務整理です。

債務整理には任意整理・個人再生・自己破産などの種類があり、それぞれメリットやデメリット・条件・費用などが異なります。

弁護士に相談することで、あなたの借金状況に応じた最適な解決方法を知ることができるでしょう。

2.債権者からの取り立てが止まる

弁護士に債務整理を依頼すると、弁護士が債権者に対して受任通知を送ります。

これにより、貸金業者は債務者に対して直接督促をすることができなくなるのです。

厳しい取り立てがなくなることで、心理的にも安心することができるでしょう。

3.借入先への迅速な対処と返済方法の見直しができる

任意整理では金融機関と直接交渉をすることになりますが、専門知識や経験がないとどのように交渉を進めればよいか判断が難しいでしょう。

借金問題を得意としている弁護士に依頼すれば、受任通知の発送から始まり、取引履歴開示請求などの準備、実際の任意整理・個人再生・自己破産の手続きまで対応してくれます。

また、任意整理・個人再生の場合は、手続き終了後の返済計画についてアドバイスをもらえることも大きなメリットです。

4.裁判所や債権者に提出する書類作成の手間が省ける

弁護士へ債務整理の手続きを依頼すると、裁判所や債権者へ提出・送付する書類の作成も任せることができます。

専門知識がないと難しい手続きもあるため、弁護士へ依頼するメリットは大きいでしょう。

5.債権者・金融機関との交渉がスムーズに進む

過払い金請求や任意整理など、債権者との交渉が必要な債務整理では、債権者との話し合いをいかにスムーズに運んでいくのかが重要になります。

交渉経験や法律知識のある弁護士を通じて交渉するほうが、債権者との間で建設的な議論をしやすく、結果的に早く借金問題を解決できる可能性が高まります。

借金問題を弁護士に相談・依頼する際の選び方

ここでは、借金問題を相談・依頼するのに適している弁護士の特徴を紹介します。

借金問題の解決実績が豊富である

弁護士によってそれぞれ得意分野は異なるため、債務整理が得意な弁護士を探して相談・依頼するのがおすすめです。

債務整理が得意な弁護士に依頼すると、迅速な問題解決を目指せたり、納得のいく結果になったりする可能性が高まります。

債務整理が得意かどうかを判断したいなら、法律事務所のホームページなどに掲載されている解決件数や、債務整理に関するサービス内容などを確認するとよいでしょう。

相談しやすい・話を聞いてくれる

より納得のいく形での事件解決を目指すなら、弁護士との相性を意識するのも重要です。

弁護士のことを信頼できずに嘘を付いたり真実を隠したりすると、債務整理の手続きがうまくいかず、多重債務から抜け出せないおそれがあります。

無料相談の際には「相談しやすいか」「しっかり話を聞いてくれるか」なども確認するとよいでしょう。

弁護士費用を明確に示してくれる

弁護士に借金問題の解決を依頼する場合、着手金・報酬金(成功報酬)などの弁護士費用を支払います。

弁護士費用の料金体系は事務所ごとによって異なり、総額や内訳は債務整理の種類や相談者の借金状況などによって異なります。

契約後の費用トラブルを防止するためにも、内訳まで詳細に説明してくれる法律事務所を選びましょう。

分割払い・後払いに対応している

弁護士と正式に契約するときには、弁護士費用の一部である着手金を支払うことになります。

着手金は、債務整理の手段によって異なりますが、数万円~数十万円程度かかることが一般的です。

通常、着手金は一括払いですが、なかには分割払い・後払いに対応してくれる法律事務所もあります。

一括での支払いが難しい場合には、無料相談をした際に「分割払いや後払いに対応してもらえるか」の確認をするとよいでしょう。

借金問題を弁護士に相談する際の準備と持ち物

ここでは、借金問題を弁護士に相談する際の準備と、相談当日の持ち物について解説します。

弁護士に相談する前に準備しておくべきこと

借金問題や債務整理のことを弁護士に相談する前に、以下のようなことを調べておきましょう。

- 借入先の会社名

- 借入残高・金利

- 毎月の返済額・返済実績

- 借入日・借入期間

- 滞納の有無 など

これらの情報を調べておくことで、弁護士からより具体的なアドバイスをもらえるようになります。

また、基本的にこれらの情報は契約書・領収書・借入先のネット会員サービスなどで確認できます。

弁護士との相談当日の持ち物

債務整理をおこなう際に必要となる書類として代表的なものは、以下のとおりです。

1.身分証明書

弁護士との間で委任契約を締結する際に、本人確認のため必要となります。

2.印鑑

委任状や契約書を作成するため、印鑑(認印でも可)が必要となります。

3.銀行カードローンのカード・消費者金融のカード・クレジットカード

銀行カードローン・消費者金融からの借り入れ・カード会社に対して負う債務などは、いずれも債務整理の対象となります。

債務整理の相手方となる債権者を明確に把握するため、相談の際に持参しましょう。

4.預金通帳や源泉徴収票などの収入証明書

預金通帳や源泉徴収票などの収入証明書は、債権者を把握したり、収支の状況を基に債務整理の方針を決めたりするうえで重要な情報源となるので、準備しておきましょう。

5.その他の必要書類

不動産を所有している場合は「登記簿謄本」、生命保険に加入している場合は「生命保険証券」、勤務先に退職金制度がある場合には「退職金見込額証明書」などを持参しましょう。

弁護士に借金問題の相談・依頼をした場合の費用相場

借金問題や債務整理に要する弁護士費用は、任意整理・個人再生・自己破産など、債務整理の手段によって異なります。

ここでは、債務整理の手段ごとの弁護士費用の目安を紹介します。

なお、あくまで目安となるため、相談時に必ず「費用がいくらぐらいになるのか」を確認しましょう。

任意整理

任意整理の場合、債権者の数と減額できた金額によって弁護士費用が変化します。

着手金は「1債権者あたり2万円~4万円程度」、報酬金は「減額できた金額×10%程度」が目安となっています。

債権者が多かったり、減額できた金額が大きかったりすると、任意整理の弁護士費用は高額になります。

個人再生

個人再生の場合、総額で40万円~60万円程度の弁護士費用がかかります。

個人再生の着手金・報酬金を固定にしている法律事務所もありますが、借金状況や住宅ローンの有無に応じて料金を決定する法律事務所もあります。

特に、債務総額が大きい場合、弁護士費用は高額になることが多いです。

自己破産

自己破産の場合も、総額で40万円~60万円程度の弁護士費用がかかります。

個人再生と同様で、着手金・報酬金が固定の法律事務所もありますが、債権者数や債務総額などによって弁護士費用が変動する法律事務所もあります。

なお、自己破産を弁護士に依頼すると、裁判所によっては「少額管財」という簡易的な手続きになり、裁判所に支払う予納金が安くなることがあります。

借金問題を弁護士に相談してから解決するまでの流れと解決事例

ここでは、弁護士へ相談してから借金問題が解決するまでの流れを解説します。

借金問題を弁護士に相談してから解決するまでの流れ

- 弁護士に相談する

- 着手金を支払って契約を結ぶ

- 借金問題の解決に向けて交渉や調停をおこなう

1.弁護士に相談する

債務整理を自身でおこなう前に、まずは弁護士に相談しましょう。

法律事務所に堅苦しいイメージを持つ方もいるかもしれませんが、多くの弁護士は親切丁寧に対応してくれます。

手続きの流れなどもわかりやすく説明してもらえるので、心配していることやわからないことがあれば、どんどん質問してみましょう。

多くの法律事務所が初回無料相談を実施しており、初めての方でも訪れやすくなっています。

電話相談窓口を設けている法律事務所もあるので、事務所に行く時間がない方はそちらを利用するのもよいでしょう。

2.着手金を支払って契約を結ぶ

債務整理の手続きの中でも、特に自己破産や個人再生の場合は必要な書類が多く煩雑となっています。

無料相談の結果、自分で手続きを進めることが困難と判断した場合は、弁護士へ依頼しましょう。

弁護士に事件の解決を依頼する場合は、委任契約を締結することになります。

委任契約締結後は、受任した弁護士は債権者に対して受任通知を送付します。

受任通知の送付後は、受任した弁護士が債権者への対応をおこないます。

債権者一覧表を作成する

手続きにあたっては、借入額の現状や債権者の人数などを把握するための債権者一覧表を作成する必要があります。

債権者一覧表とは、今現在の借入先一覧表であり、債権者の氏名・会社名・支店名、債権者の住所、債権の発生原因、債権額などを記載していきます。

銀行ローン・サラ金・クレジットカードのキャッシングなどのほか、滞納している家賃・電話料金・友人や銀行から借りているお金など、全ての債務を記載することになります。

全て正確に記入することが困難な場合は、覚えているかぎりで構いません。

債権者一覧表は弁護士に相談をする際に手渡されることが多いですが、各裁判所のホームページからも入手できます。

【参考元】債務者一覧表|裁判所

3.借金問題の解決に向けて交渉や調停をおこなう

弁護士に依頼する場合、債務整理の種類によって以下のように流れが異なります。

任意整理の場合

受任した弁護士が、作成した任意整理案をもとに債権者と減額交渉をすることになります。

長期の分割払いや利息の減額、遅延損害金の減額などの条件を盛り込みます。

減額交渉をおこなう際には、債権者からの合意を得るために「期限の利益喪失条項」を設ける場合が多く、この場合に分割払いを怠ると、当該条項の効果によって借金を一括で支払うことになってしまいます。

自己破産・個人再生の場合

債権者からの連絡やクレームなどについては弁護士が対応窓口となります。

また、裁判所での手続きについても弁護士が主体となって進めてくれます。

問題なく法律上の手続きが進めば、自己破産の場合は免責許可により非免責債権を除き全ての借金が免除され、個人再生の場合は再生計画の認可により一部の借金が免除されます。

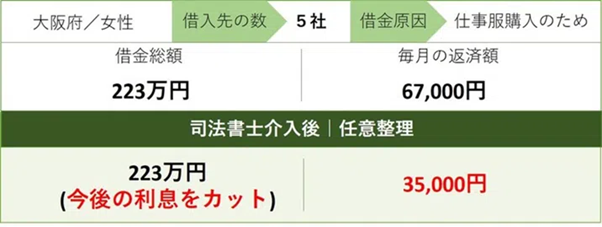

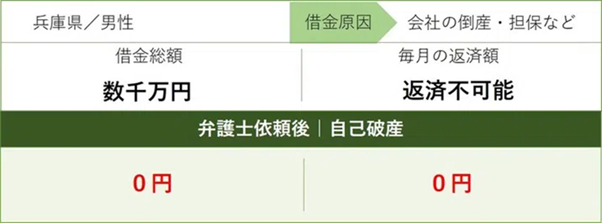

弁護士に依頼して借金を減額できた事例

以下は、ベンナビ債務整理に掲載されている弁護士の解決事例を簡略化したものです。

事例1|任意整理で月々の支払い金額を6万7,000円から3万5,000円へ減額できたケース

事例2|個人再生で借金を1,000万円から200万円まで減額できたケース

事例3|自己破産で数千万円の借金を0円にできたケース

上記のように、債務整理の手続きを利用することで、借金総額を大幅に減額できる可能性があります。

自分にとってどんな債務整理が適切なのか判断するためにも、まずは弁護士に相談してみましょう。

借金問題における弁護士と司法書士の違いを比較

弁護士は法律に関する全ての実務に金額に関係なく対応できますが、司法書士は1社からの債務額が140万円を超える事件に対応できないという特徴があります。

また、司法書士は個人再生や自己破産の申立てを代理でおこなうことはできず、書類作成のサポートだけに留まります。

弁護士と司法書士の実務を比較すると以下のような違いがあります。

| 弁護士 | 司法書士 | |

| 法律相談 | 〇 | 〇 |

| 書類作成 | 〇 | 〇 |

| 裁判所への申し立て | 〇 | × |

| 裁判所への同行 | 〇 | × |

費用を比較すると、弁護士より司法書士に依頼したほうが安く済むこともあります。

ただし、債務が1社あたり140万円超におよぶ場合や、個人再生・自己破産を申し立てる場合は司法書士では対応できないので、弁護士に依頼しましょう。

借金問題でよくある相談

借金問題についてよくある相談をまとめました。

無料相談をするか迷っている方は、こちらを参考にして相談すべきかどうかを判断してください。

借金問題でよくある相談

- 借金を放置しているとどうなりますか?

- 借金に時効はありますか?

- 利息を返すだけで精一杯で、自己破産をおこなうべきでしょうか?

- 債務整理後に家はどうなりますか?

- 債務整理後に車や家のローンを組むことは可能ですか?

- 債務整理したことは会社の人や家族に知られますか?

- 債務整理をすれば借金がゼロになりますか?

- 借金残高を正確に把握できていませんが債務整理できますか?

- 無職でも債務整理はできますか?

- 認知症の母が借金を抱えていて、本人の代わりに債務整理できますか?

Q1.借金を放置しているとどうなりますか?

A:債権者からの取り立てが徐々に厳しくなります。

借金を放置していると、債権者は以下の対応を取ることが考えられます。

- 頻繁な督促の連絡

- 支払督促の申立て

- 訴訟の提起

- 強制執行

借金を支払わずに放置していると、最終的に強制執行によって給料や財産を差し押さえられる可能性もあります。

生活に大きな支障が出てしまうので、早めに債務整理などの対応をおこなうことをおすすめします。

Q2.借金に時効はありますか?

A:借金の時効は、最後の返済時(一度も返済していない場合は借り入れ時)から5年です。

2020年3月31日以前に借り入れた借金については、時効期間は10年となります。

時効期間が経過した場合は、債権者に対して時効が完成したため債務を支払わない意思を伝える「時効の援用」をおこなうことにより、債務の支払いを免れることができます。

時効援用の手続きについては、弁護士に相談してください。

Q3.利息を返すだけで精一杯で、自己破産をおこなうべきでしょうか?

A:利息は、任意整理でカットできる可能性があります。

さらに、現在の借金を整理し、計算し直してもらうことで、過払い金を発見できるかもしれません。

あなたが「自己破産しかない」と思っていても、弁護士に相談すればより適した解決策を提案してくれる可能性があります。

Q4.債務整理後に家はどうなりますか?

A: 手続きの内容次第で、家を残すことも可能です。

債務整理には主に3種類の手続きがあり、任意整理・個人再生を選択すれば家を残すことができます。

| 任意整理 | 個人再生 | 自己破産 | |

| 家の保持 | 可 | 可 | 不可 |

家を残しておきたいことを弁護士へ伝えれば、そのことも考慮したうえで、あなたに最適な債務整理を提案してくれます。

Q5.債務整理後に車や家のローンを組むことは可能ですか?

A:一定期間は、信用情報機関に事故情報が登録されてブラックリストの状態になるため、ローンを組むことが難しくなります。

信用情報機関から事故情報の記録が削除されるまでのおおよその期間は、以下のとおりです。

- 任意整理:5年

- 個人再生:5年または10年

- 自己破産:5年または10年

一生ローンを組めなくなるわけではありませんが、しばらくはローンを組めないことを覚悟しておきましょう。

Q6.債務整理したことは会社の人や家族に知られますか?

A:債務整理したことが会社に知られることは、基本的にありません。

任意整理は弁護士が秘密厳守で対応してくれるので、会社に情報が漏れることはありません。

個人再生・自己破産をすると官報に掲載されますが、会社がチェックすることは考えにくいです。

ただし、会社から借金をしていて、個人再生または自己破産を申し立てた場合には、会社にその事実が伝わってしまう点に注意が必要です。

家族に対しては、家族から借金をしていないかぎり債務整理の事実が通知されることはありません。

しかし、自己破産によって財産が処分されてしまう場合は、自己破産をした事実を家族に隠すことは難しいでしょう。

また、ローンが組めないことやクレジットカードを利用できないことを怪しまれ、事後的に債務整理の事実が発覚する可能性はあります。

Q7.債務整理をすれば借金がゼロになりますか?

A:必ずしも借金が帳消しになるわけではありません。

以下のように債務整理の方法によって異なります。

| 任意整理 | 利息や遅延損害金をカットし、残った借金を3年~5年で返済する |

| 個人再生 | 借金を最大90%減額し、残った借金を原則3年で返済する |

| 自己破産 | 支払不能と判断された人が、裁判所から免責許可を受け借金をゼロにする |

ただし、自己破産を申し立てても、事情によっては借金がゼロにならないケースもあります。

たとえば、返せる見込みがないことを知っていて借金した場合や、浪費やギャンブルが原因で借金した場合などが該当します。

Q8.借金残高を正確に把握できていませんが債務整理できますか?

A:債務整理をすることは可能です。

貸金業者には、請求に応じて入出金履歴を開示する義務があります。

相談者が借入先を把握していれば、弁護士が履歴を取り寄せ、正確な借金残高を把握することができます。

Q9.無職でも債務整理はできますか?

A:無職でもできますが、自己破産以外の債務整理は厳しいでしょう。

任意整理も個人再生も収入があることが条件です。

そのため、無職の方が債務整理を考える場合、自己破産になる可能性が高いです。

Q10.認知症の母が借金を抱えていて、本人の代わりに債務整理できますか?

A:成年後見制度を利用すれば、後見人などを通じて債務整理をおこなうことが可能です。

成年後見制度とは、裁判所に選任された成年後見人などが、認知症や知的障害などにより判断能力が低下した人に代わり、財産の管理や契約の締結をおこなう制度です。

裁判所での手続きが必要になるので、弁護士に相談してください。

さいごに

借金問題は、時間が経つにつれて選択肢が少なくなっていきます。

一人で悩んでいても、借金問題を解決することは困難です。

まずは弁護士に相談をして、今後の対応を検討しましょう。

なかには「初回の面談相談無料」「何度でも相談料無料」という法律事務所もあるため、費用面が不安な方も安心して相談できます。

「ベンナビ債務整理」であれば、借金問題の解決が得意な全国の弁護士を一括検索でき、今まで弁護士などに相談したことがない方でもスムーズに探せます。