自己破産について、今すぐ弁護士に無料相談したいなら「ベンナビ債務整理」がおすすめです。ベンナビ債務整理では、以下のような弁護士を探すことができます。ぜひあなたの希望や悩みにあった弁護士を見つけてみてください。

弁護士はあなたの悩みに真摯に向き合います。お気軽にご相談ください。

裁判所が公開している司法統計によると、令和3年に全国の裁判所で新たに受理した自己破産手続きの件数は個人が68,240件、法人などは4,871件でした。

【参考元】 令和3年 司法統計年報概要版(民事・行政編)|最高裁判所

一度でも借金を抱えてしまった経験がある方なら、毎月の返済に追われながら生活を送ることがどれだけの苦痛を伴うのかは容易に想像できるでしょう。

「いつまでこんな生活が続くのか…」と絶望してしまうのも当然なので、自己破産によって人生をリスタートさせるという選択は適切な解決策のひとつです。

本記事では、自己破産について弁護士に無料相談できる窓口や無料相談する流れ、弁護士の選び方などを紹介します。

自己破産を弁護士に無料相談できる窓口4選

自己破産の手続きをスムーズに進めるためには、専門的な知識と経験が必須です。

もし自己破産を検討しているなら、借金問題や債務整理を取り扱っている弁護士に相談することをおすすめします。

しかし、弁護士に相談するとお金がかかってしまう場合もあります。

借金問題を抱えているなかで、お金を支払ってまで相談することにためらいを感じてしまう方も少なくありません。

ここでは、自己破産について弁護士に無料で相談できる窓口を4つ紹介します。

1.ベンナビ債務整理(債務整理に特化した専門家検索サイト)

ベンナビ債務整理は、債務整理に注力している弁護士と司法書士を地域や相談内容、希望条件で絞り込んで検索できる検索サイトです。

債務整理のひとつである自己破産に注力している法律事務所に絞って探すこともできます。

初回相談無料や電話相談、休日相談などが可能な法律事務所も多数掲載されていますので、利用してみてください。

2.法テラス(日本司法支援センター)

法テラスは国が設立した法的トラブルを解決するための総合案内所です。

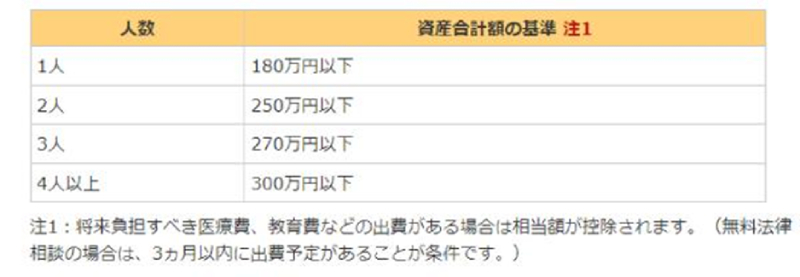

収入基準と資産基準の2つの要件を満たしている場合は、1回30分までで同じトラブルについて3回までは「無料相談」できます。

【収入基準】

【資産基準】

3.全国の弁護士会の法律相談センター

全国各地の弁護士会が設置している法律相談センターでも、無料相談を受け付けている場合があります。

たとえば、東京弁護士会が運営している東京弁護士会法律相談センターでは、借金問題や債務整理に関する相談は30分に限って無料です。

弁護士会によって異なりますが、有料の場合は30分あたり5,000円程度の費用がかかります。

利用はインターネットまたは電話での予約が必須なので、各地の法律相談センターのホームページで費用などを確認したうえで予約しましょう。

【参考元】全国の弁護士会の法律相談センター|日本弁護士連合会

4.役所などの地方自治体での無料相談

都道府県や市区町村などの自治体によっては、定期的に相談会を開催しています。

相談会の日程や会場は、自治体の広報紙やホームページで確認できます。

弁護士や司法書士による無料の法律相談は予約制となっている場合が多いため、事前の問い合わせ・予約は必須です。

自己破産を弁護士に無料相談する際の流れ

自己破産を弁護士に無料相談する流れを順に説明します。

1.最寄りで無料相談ができる弁護士を探す

まずはあなたが無料相談できる弁護士を探しましょう。

「ベンナビ債務整理」にアクセスしてお住いの地域・相談したい分野などの条件で検索すれば、自己破産の実績がある法律事務所が多数ヒットします。

事務所紹介ページをみて「相談してみたい」と感じたら、電話やメールで面談の予約を取りましょう。

2.面談をする

次に弁護士と面談します。

自己破産に関する相談なら、弁護士から次のような事項について質問されるでしょう。

- 借金の金額

- どこで借金をしたのか

- 借金の理由

- 現在の収入

- 財産・資産の状況

- あなたが希望する手続き

無料相談の時間は限られているので、効率よく回答するために、事前に借金の金額や借入先などがわかる資料をまとめておきましょう。

3.依頼をするか決める

実際に弁護士に相談してみて「信頼できる」「自己破産の手続きを任せたい」と感じたなら、正式に依頼します。

相談したからといって必ずその事務所に手続きを任せないといけないわけではありません。

いくつかの法律事務所に無料相談をしてみて、自分に合った法律事務所に依頼しましょう。

失敗しない弁護士の選び方3つ

弁護士へ依頼する際には、あなたとの相性が合うかどうかが重要です。

口コミでは評判が高い弁護士でも自分には合っていないように感じてしまうケースは意外と少なくありません。

ここからは、失敗しない弁護士の選び方を紹介します。

- 債務整理が得意な弁護士を選ぶ

- 解決実績を確認する

- 複数の法律事務所で比較検討をする

1.債務整理が得意な弁護士を選ぶ

弁護士には、それぞれ得意分野があります。

自己破産を成功させたいのであれば、自己破産をはじめとした債務整理が得意な弁護士を選ぶようにしましょう。

弁護士の得意分野は、各法律事務所のホームページにアクセスすれば確認できます。

「ベンナビ債務整理」のように、弁護士の得意分野から検索できるポータルサイトを活用するのもおすすめです。

2.解決実績を確認する

法律事務所によっては、ホームページに解決事例や相談事例を掲載しています。

あなたの状況とよく似たケースについて解決実績がある弁護士なら、安心して依頼できるはずです。

実績が確認できない場合は、無料相談の際に解決事例を教えてもらうとよいでしょう。

3.複数の法律事務所で比較検討をする

弁護士選びで失敗しないためには複数の法律事務所で相談をして、比較することが重要です。

複数の法律事務所で相談することで、信頼を寄せられる弁護士と巡り会えるでしょう。

実際に何人かの弁護士と面談すれば「なんとなく合わない」「希望を叶えてくれそうだ」といったフィーリングも感じ取れるはずです。

弁護士と司法書士の違い

自己破産の相談ができる専門家は「弁護士」と「司法書士」です。

単に手続きの方法や自己破産が認められる可能性などについてアドバイスをもらいたいだけなら、どちらに相談しても問題ありません。

しかし、「自己破産手続きを全て任せたい」と考えているなら、弁護士に依頼すべきです。

なぜなら以下の表のとおり、弁護士と司法書士では対応できる業務に違いがあるからです。

| 依頼内容 | 弁護士 | 司法書士 |

|---|---|---|

| 自己破産 | 代理人 | 書類作成のみ |

| 個人再生 | 代理人 | 書類作成のみ |

| 任意整理(債権額が140万円を超える場合) | 代理人 | ☓ |

| 任意整理(債権額が140万円以下の場合) | 代理人 | 代理人(ただし認定司法書士のみ) |

弁護士は全ての債務整理手続きに代理人として対応できます。

一方、司法書士は自己破産と個人再生で書類作成のみしかできません。

任意整理に関しては、債権額が140万円以下の場合であれば研修・考査をクリアした認定司法書士が代理人として対応できますが、140万円を超える場合には対応できません。

相談の段階でも、あとあと依頼することを考えて弁護士に相談するのが適当と考えられます。

日弁連がおこなった調査では、自己破産をした調査対象者のうち、約9割が弁護士に関与していました。

【参考元】 2020年破産事件及び個人再生事件記録調査【データ編①破産事件】

自己破産についてよくある質問

自己破産をすれば、これまで抱えていた全ての借金をゼロにできます。

ここでは、自己破産について寄せられることの多い疑問・質問について答えていきましょう。

ブラックリストに載りますか?

自己破産をすると、借金を帳消しにされた銀行や金融業者が「信用情報機関」に事故情報を報告します。

信用情報機関に事故情報が登録されると、新たにローンやクレジットカードの申し込みをしても「きちんと返済してもらえないかもしれない」と判断される材料となり、審査通過が難しくなります。

これが「ブラックリストに載る」という状態です。

自己破産をするとブラックリストに載ってしまう事態は避けられません。

5~10年程度は新たなローン・クレジット契約はできなくなると心得ておきましょう。

財産は全て没収されますか?

自己破産は、財産・資産を整理して債務者に分配することで借金をゼロにする手続きです。

マイホームや土地、自動車など、価値が20万円を超える財産があれば、整理の対象となるため手放さなければなりません。

現金は、ほかの財産がない場合であれば99万円まで手元に残すことができます。

また、衣類や家電製品などの生活必需品は整理の対象外です。

「財産の全てを奪われる」というイメージがあるかもしれませんが、ただちに生活できない状態にまで追い込まれるわけではありません。

仕事に影響はありますか?

自己破産をしても会社に通知されるわけではないので、仕事に影響を及ぼすことはありません。

たとえ会社に知られたとしても、基本的には自己破産を理由に解雇などの不利益な取扱いをすることは認められません。

ただし、自己破産を申し立てて手続きが完了するまでの間に限り、次に挙げる職業などでは制限をかけられてしまいます。

- 旅行業者

- 宅地建物取扱業

- 警備員

- 保険外交員 など

金銭や資産に関連する職業は制限を受けやすいという特徴があります。

期間中はこれらの職に就くことが認められないので、職業によっては慎重に判断する必要があるでしょう。

家族や保証人に影響はありますか?

自己破産をしても日常生活に制限がかかるわけではないので、家族に直接的な影響はありません。

ただし、家族が保証人になっている場合、保証人は債務者に代わって全ての責任を負うことになるので、迷惑をかけてしまうことになるでしょう。

手持ちがなくても依頼できますか?

自己破産の手続きを弁護士に任せるには、総額でおよそ30万〜70万円程度の費用がかかります。

少なくとも、正式な依頼の段階で頭金として「着手金」を用意しなくてはなりません。

借金返済に苦しんでいる状況なら、弁護士費用を捻出するにも一苦労でしょう。

弁護士費用を一括で支払うことができないなら、分割払いに応じてくれる法律事務所を探すようにしましょう。

分割払いも苦しければ、法テラスに相談して費用の立て替えや相談料・成功報酬の免除などのサポートを受けることをおすすめします。

自己破産したことが周りにバレますか?

自己破産を申し立てると、国が発行する「官報」に情報が掲載されます。

官報をチェックされれば、周囲の人にバレてしまう可能性はゼロではありません。

しかし、一般人で官報を日々チェックしている人はごくまれです。

過去30日間は無料でインターネット版の閲覧が可能ですが、官報の存在さえ知らない人のほうが多いので、官報への掲載から自己破産の事実が周囲にバレてしまうリスクはほとんどないでしょう。

自己破産以外にも債務整理はある

自己破産は全ての借金をゼロにできる代わりに、一定以上の価値がある資産・財産を整理する必要があります。

職業の制限なども考えれば、自己破産に戸惑いを感じる方もいるでしょう。

借金や今後の収入状況によっては、自己破産以外の手続きで解決できる可能性があります。

個人再生

個人再生は、裁判所に再生計画案を提出して借金を最大で10分の1まで減額できる制度です。

計画案に従った返済が必要ですが、負担は大きく軽減されるので安定した収入があれば完済を目指すことも可能でしょう。

次の条件に合致する場合は、自己破産ではなく個人再生をおすすめします。

- 借金の総額が5,000万円以下である

- 3~5年で返済の目処が立てられる

- 自宅を残したい

任意整理

任意整理とは、過去に支払いすぎた金利分と将来の金利分をカットして、元本のみを分割で返済する手続きです。

裁判所への申し立ては不要で、債権者と債務者の交渉によって和解を目指します。

債権者に「借金の利息を減らしてほしい」と交渉することになるので、個人では相手にしてもらえないケースも少なくありません。

交渉力がものをいうので、弁護士への依頼がおすすめです。

まとめ

自己破産は借金をゼロにできる手続きです。

多額の借金返済に苦しむ現況を打開してリスタートするには大いに有効ですが、弁護士への相談・依頼には費用がかかります。

「自己破産を考えてはいるものの、弁護士への相談はお金がかかる…」と尻込みしているなら、無料相談を活用してみましょう。

自己破産を成功させるには、実績豊富であなたと相性の合う専門家に出会うのが最善策です。

「ベンナビ債務整理」をはじめとしたさまざまな無料相談の窓口を利用し、複数の弁護士に相談してあなたの希望を叶えてくれる弁護士を探しましょう。